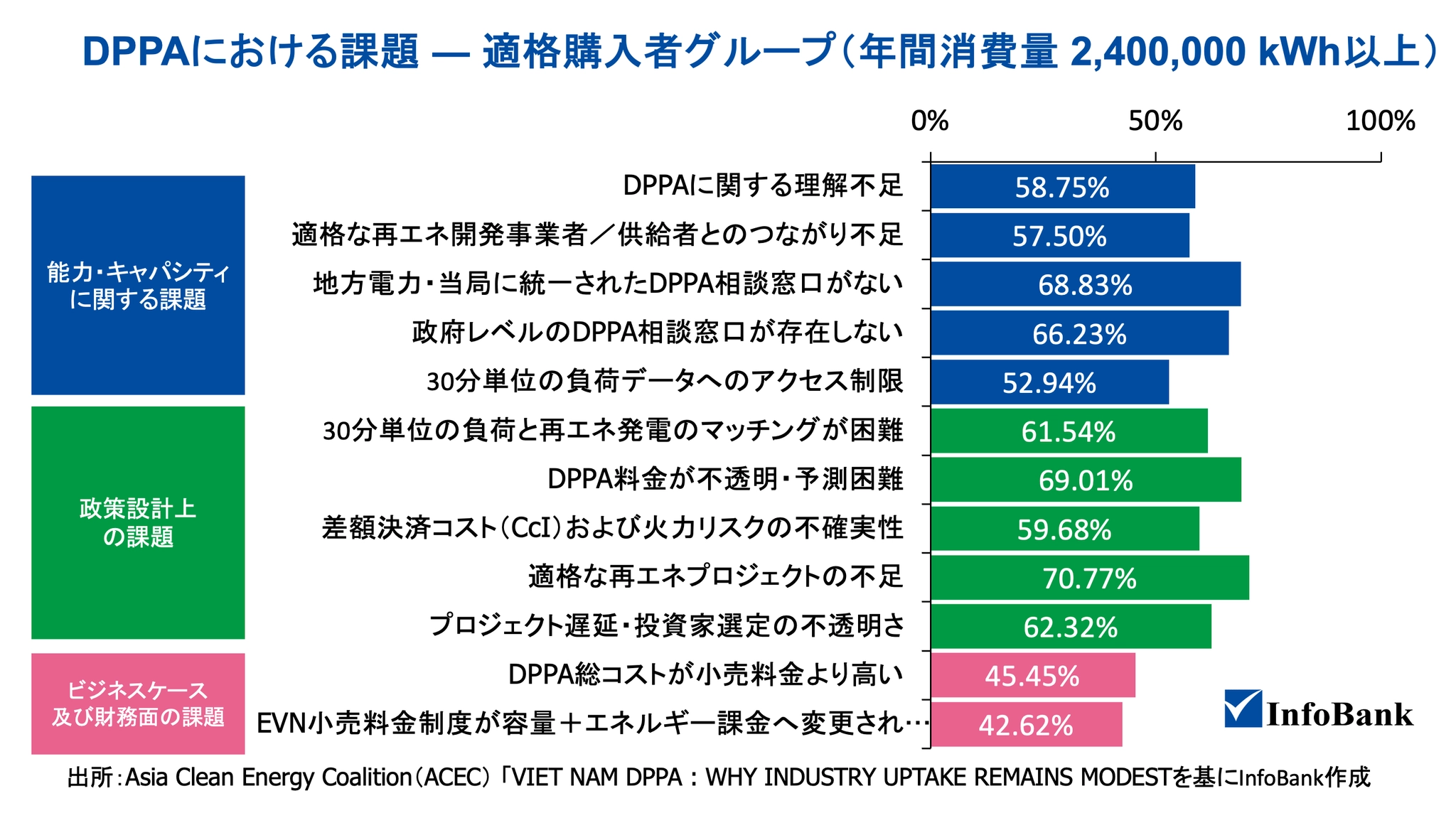

本レポートの執筆・監修者

株式会社InfoBase 代表取締役 三浦賢弥

・500社以上のベトナム進出支援経験:日本企業向けベトナム市場調査・戦略立案に約8年関わり、中小中堅企業から大手企業まで500社以上のベトナム進出支援に携わる。

・10年以上のベトナムとの関わり:ベトナム留学、ベトナム地域研究を通じた修士号取得、日本政府機関・民間コンサルティング会社を含め、産官学で10年以上、ベトナムと関わる。

DPPA制度に関する2026年2月における最新状況と現状

DPPA制度に関する自身の背景

筆者はこれまで、日本政府プロジェクトの一環として、ベトナムにおける「直接電力購入(DPPA)制度」に深く関与してきた。具体的には、需要家側である在ベトナム日系企業のグリーン電力調達ニーズに関する調査や、ベトナム政府への制度提言プロジェクトに長期的に携わってきた。

その過程で、電力需要家のみならず、再生可能エネルギー発電事業者(供給側)の日本企業とも継続的に意見交換を行う機会を多数得てきた。こうした実務経験を背景に、現在に至るまでDPPA制度の進展を継続的に注視している。

DPPA制度施行と2026年2月現在の現状

周知の通り、ベトナムのDPPA制度は政令第57/2025/ND-CP号に基づき、2025年3月3日に正式に施行されたとされている。しかし、2026年2月現時点においても、多くの日本企業の期待が十分に現実のものとなったとは言い難い状況にある。

DPPA制度は、グリーン電力を求める大口需要家と再エネ事業者の双方にとって、極めて大きなポテンシャルを秘めた機会であることは間違いない。しかし、制度設計の進捗状況や構造の本質的な複雑さを鑑みると、急速な普及は考えにくいというのが筆者の見解である。DPPAが短期間で劇的に浸透するためには、依然として乗り越えるべき複数の壁が大きく立ちはだかっているからだ。

直面している主要な論点

特に、実務上の大きな論点として以下の3点が依然として解消されていないと認識している。

- 価格とコストの不透明性

- 契約期間およびリスク配分のミスマッチ

- 市場インフラと標準化の不足によるバンカビリティ(融資妥当性)の欠如

2026年2月現在も、系統制約や価格・料金体系(特に系統利用コストの扱いを含む)の透明性は、実務上の課題である。この点については、現地メディアにおいても多くの論考が飛び交っている状況だ。

本稿の目的と構成

本稿では、DPPA制度が現在の「政策フェーズ(制度構築段階)から、金融機関が安心して資金を投入できる「市場フェーズ」へと円滑に移行することを期待し、以下の通り整理・分析を行いたい。

- 基礎情報および最新情報の時系列での整理

- 最新レポートや現地報道の引用に基づく、需要家・事業者双方の視点からの課題と論点の分析

DPPA制度に関連する主要な政策・動向の整理

ベトナムにおけるDPPA制度に関連する主要な政策・動向の整理をまとめると、以下の通り、整理できる。

| 時期 | 事項 |

|---|---|

| 2020年2月 | 政治局決議55-NQ/TW(エネルギー開発戦略)発出: エネルギー転換・再エネ優先・電力市場改革の基本方針を提示。 |

| 2023年5月 | 第8次国家電力開発計画(PDP8)承認(首相決定500/QD-TTg): 2030年までの電源・送電投資計画と再エネ比率目標を設定 |

| 2024年7月3日 | 政令80/2024/ND-CP(Decree 80)公布・即日施行: 再エネ向けDPPAパイロット枠組みを初めて法的に規定(民間送電線・国家送電網経由の2モデルを提示) |

| 2024年11月30日 | 改正電力法(法律61/2024/QH15)国会で可決: 競争的電力市場と再エネ優先、DPPA等の直接売買スキームの法的土台を規定。 |

| 2025年3月3日 | 政令57/2025/ND-CP(Decree 57)公布・即日施行: 改正電力法に基づき正式なDPPA制度を確立し、政令80号のパイロットを置き換え。 |

| 2025年4月15日 | PDP8改定版(決定768/QD-TTg)承認: 再エネ容量目標の引き上げ、送電投資の加速、旧PDP8(決定500)を公式に置換 |

| 2025年8月20日 | 中央決議70-NQ/TW(2030年に向けたエネルギー安全保障)発出: 「2030年までに総発電設備容量183〜236GW、一次エネルギーに占める再エネ比率25〜30%、電力部門のGHG排出量をBAU比15〜35%削減」などの具体目標が明示される。 |

| 2025年9月1日 | 二部料金制(容量+電力量)導入に向けた検討・パイロット提案が進展(主に大口需要家を対象に議論)。 |

| 2026年1月13日 | ベトナム商工省(MoIT)は、ベカメックスVSIP(からの提案を受け、自営線を経由する直接電力購入契約(DPPA)取引における価格枠の制限を撤廃することに同意したと報じられる。また、この修正草案では、工業団地内で自営線を介して電力を販売する電力小売ユニットが制度の参加できるようにすることが盛り込まれたとも言及。 |

| 2026年2月現在 | 系統制約や価格・料金(特に系統利用コストの扱いを含む)の透明性は、DPPA拡大の実務上の論点として残る(案件ごとの適用・運用解釈に注意) |

DPPA制度の定義と基本的概念

ベトナムにおけるDPPA(Direct Power Purchase Agreement)制度とは、再生可能エネルギー発電事業者と大口電力需要家が、国営電力公社であるベトナム電力公社(EVN)を介さず、直接的に電力売買契約を締結する仕組みである。

従来、ベトナムの電力市場ではEVNが電力の独占的な供給者であり、民間発電事業者はEVNへの卸売りを通じてのみ電力を販売できた。DPPA制度は、この構造を変え、民間部門主導の再エネ投資と企業のグリーン電力調達を可能にする画期的な制度として注目されている。

ベトナム政府がDPPAの検討を開始した背景には、従来の固定価格買取制度(FiT)がもたらした送電網の過負荷と、EVNの財務悪化がある。2019年から2021年にかけて太陽光を中心に、導入量が短期間で急増したものの、送電線を始めとするインフラ整備が追いつかず、多くのプロジェクトで出力制限が発生した 。以来、ベトナム政府はますます「需要主導型」の市場メカニズムへの移行を模索してきた。

DPPA制度における2つのモデル

政令57/2025/ND-CP(Decree 57)に基づき、DPPA制度では以下2つのモデルが存在している。

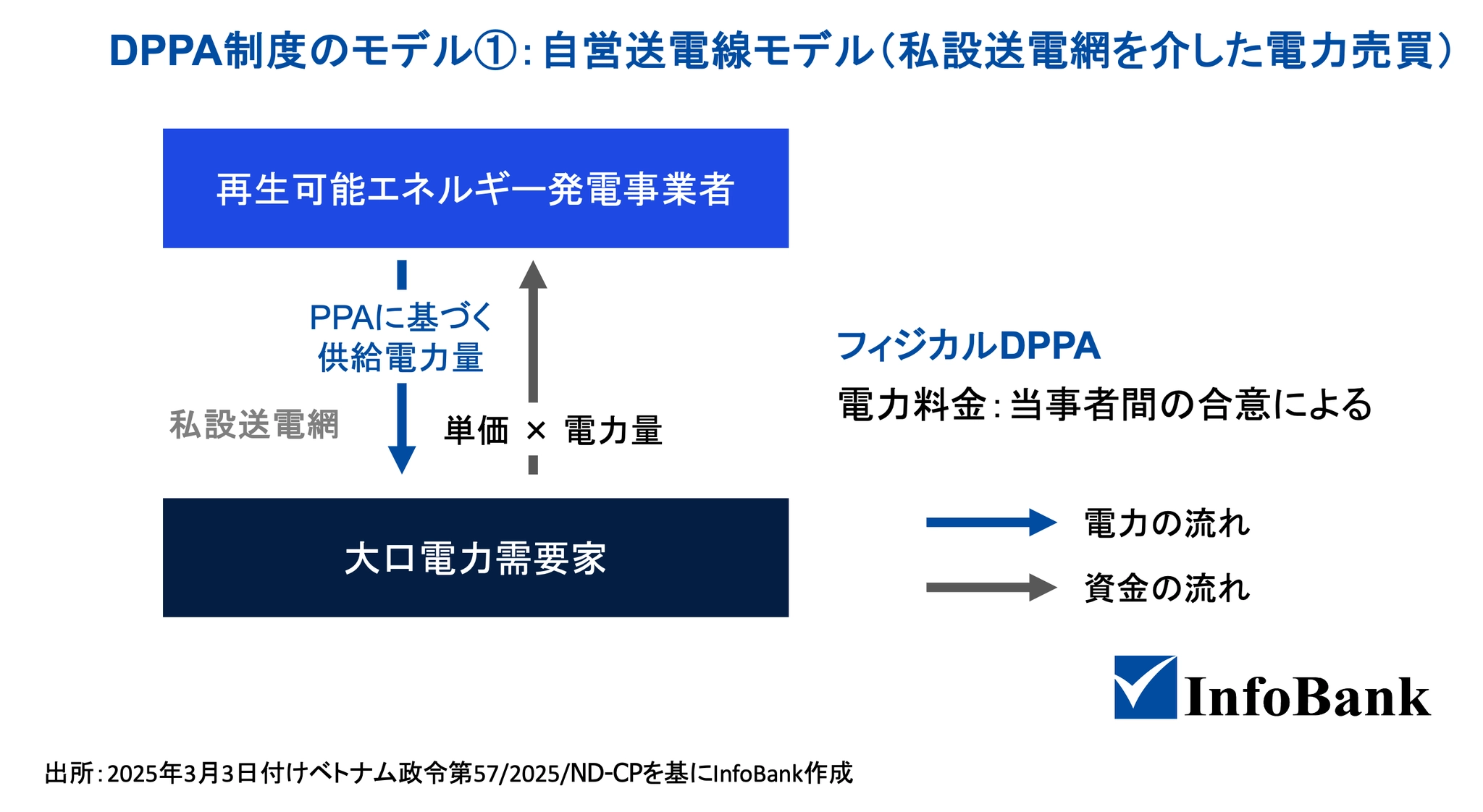

自営送電線モデル(私設送電網を介した電力売買)

出所:2025年3月3日付けベトナム政令第57/2025/ND-CPを基にInfoBank作成

1つ目のもでは企業が独自の送電線を建設するモデルであり、自営線を用いた電力供給の仕組み。資金力のある大規模企業向けのモデルある。

参加資格

- 再エネ発電事業者:太陽光、風力、海洋、地熱、水力、バイオマス、廃棄物など、1つまたは複数の再生可能エネルギー源による発電所を保有する事業者

- 大口需要家

- 電力を自家消費目的で購入する者

- 直近12か月の平均使用量が20万kWh以上(12か月以上使用実績がある場合)

- 12か月未満の場合は、登録消費量が20万kWh以下であること(DPPA申請時)

出所:2025年3月3日付けベトナム政令第57/2025/ND-CPを基にInfoBank作成

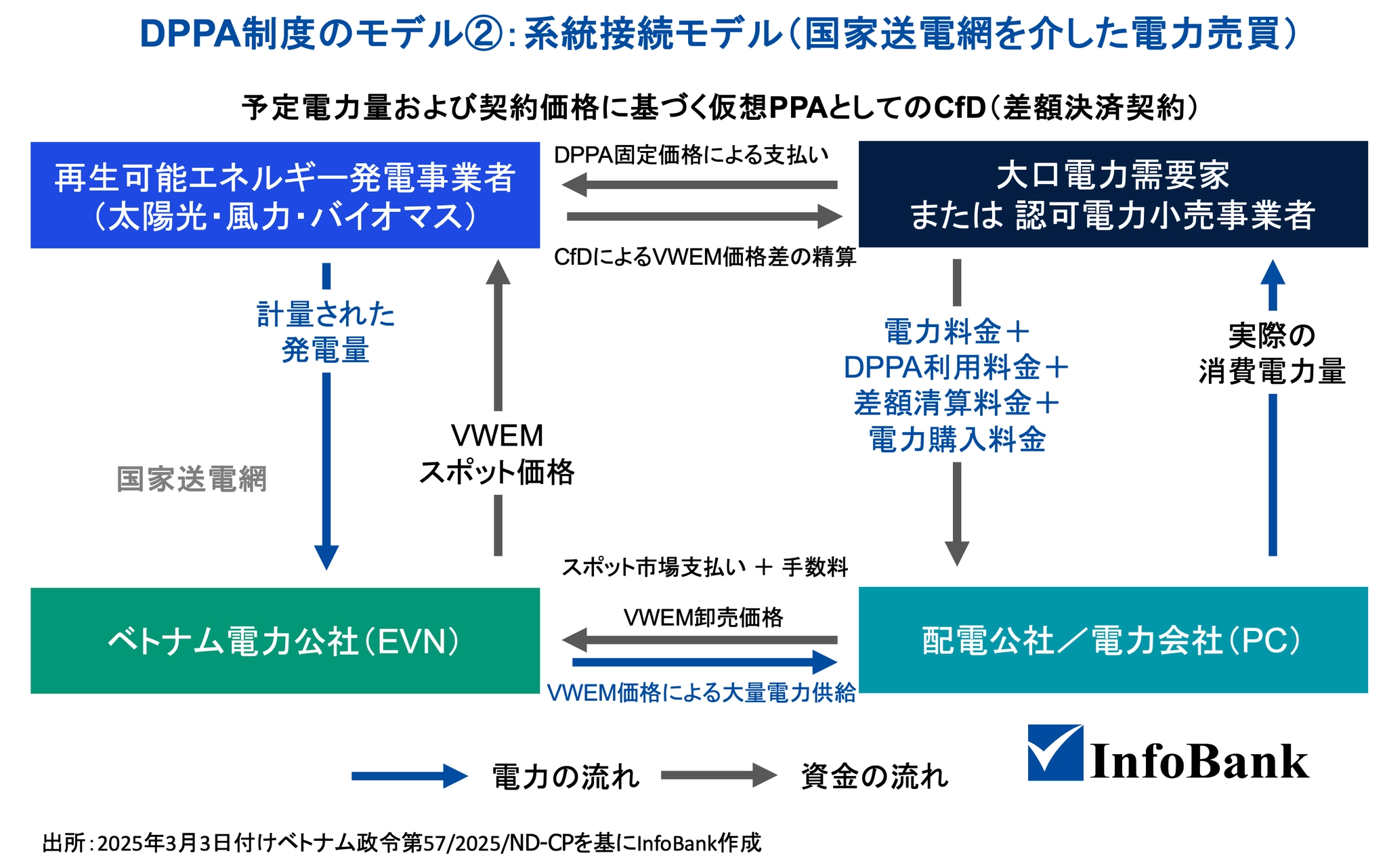

もう1つは国家送電網を利用するモデル(VWEM市場を介した取引構造)である。発電所は卸売市場(VWEM)に売電し、需要家は送電網から電力を購入する。両者は価格変動を抑えるための差額決済契約(価格ヘッジ)を締結する。

VWEM市場とは、ベトナムの電力セクターにおける「Vietnam Wholesale Electricity Market(ベトナム卸電力市場)」を指す。

参加資格:

- 再エネ発電事業者

- 系統連系された風力・太陽光

- バイオマス発電所を保有設備容量10MW以上

- 競争的卸電力市場(VWEM)に直接参加していること

- 大口需要家

- 22kV以上の電圧で電力を購入し、製造業またはEV充電サービス事業に利用

- 自家消費用電力について、平均使用量20万kWh以上(条件はモデル1と同様)

- 認可電力小売事業者

- 工業団地、経済特区、輸出加工区、ハイテク区等において小売ライセンスを有する事業者。

契約・取引構造:政令57号第16条の計算式に基づくと以下の通りとなる。

- 再エネ発電事業者とベトナム電力公社(EVN)のスポット市場向けPPA

- 全発電量をVWEMスポット市場へ販売。支払いは主にFMP(市場価格SMP+容量価格CAN)で精算。

- 大口需要家または認可小売事業者と配電会社のPPA

- 支払いは以下の合計で構成される。

- スポット市場価格に基づく電力量料金(CDN)

- 系統利用DPPA料金(CDPPA)

- 差額清算料金(CCL)

- 小売電力料金(CBL:発電量超過分のみ適用)

- 支払いは以下の合計で構成される。

- CfD(差額決済契約)

- RE GENCOと大口需要家(または認可小売事業者)が契約価格と供給量を定め、市場価格との差額を清算。

二部制料金の計算(EVNによる試行)

2025年9月頃、ベトナム商工省(MOIT)は「二部制料金のパイロットを2026年から実施する」案を公表した。ベトナムの「二部制料金(two-part tariff)」とは、主に大口・工業用需要家向けに、①容量料金(kW)と②電力量料金(kWh)の二つで電気料金を構成する新しい料金制度で、2025年以降に本格導入・試験適用が進められている制度である。

ベトナムでは従来、消費電力量(kWh)のみに基づく単一要素の小売電力料金制度が適用されてきた。しかし、この方式では電力インフラの固定費用(送電網・配電網の維持管理費等)が適切に回収されにくいという問題があった。

そのため、以下の2要素に分ける仕組みとなっている。

- 容量料金(Capacity charge, VND/kW):契約(あるいは最大)需要電力Pmaxに対して課金し、発電設備・送配電網など固定費を回収する部分。

- 電力量料金(Energy charge, VND/kWh):実際に消費した電力量に応じて課金し、燃料費や可変費を反映する部分。

2026年2月時点でEVNのリリース情報によれば、最大需要(Pmax)と使用電力量の2本立てで料金を計算するモデルを政府に正式に提出している。

二部制料金とDPPAの関係でいえば、「対象顧客が重なる」「容量料金がDPPA需要家のコスト構造に影響する」「二重課金のリスク」がポイントになってくる。

調査会社等の再エネの各専門家、「RECCESSARY」等は、二部制料金の導入とDPPA制度を組み合わせる際に、「容量料金と再エネPPAの両方で容量に相当する費用を負担する二重課金(double-charging)のリスク」を指摘している。

ベトナムDPPA制度に対する企業の温度差 |グリーン電力調達を分ける要因

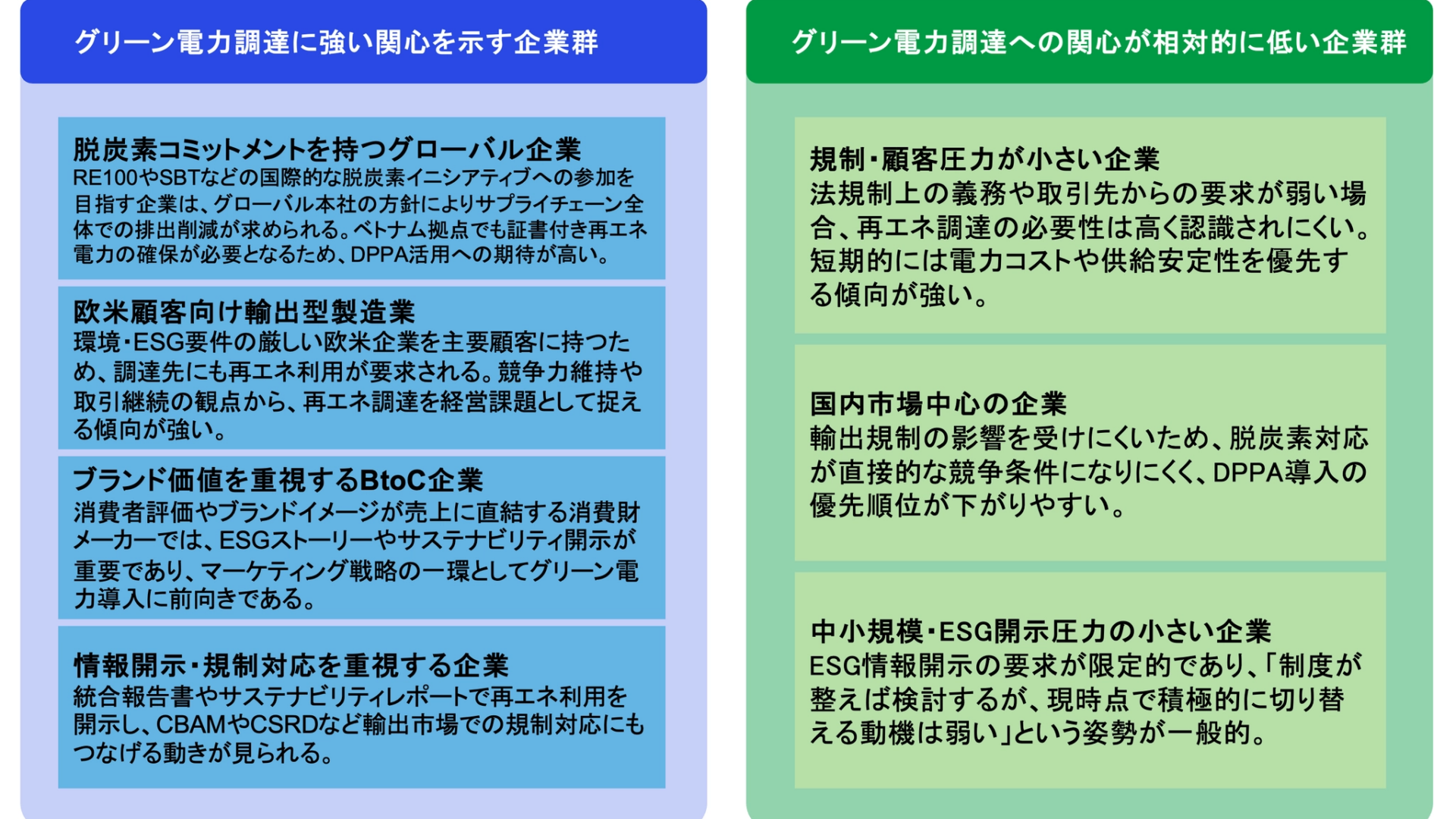

筆者がこれまで多くの大口電力需要家、すなわちベトナムに生産拠点を持つ日系製造業などから話を聞く中で、再生可能エネルギー調達に対する必要性の認識や、DPPA制度への期待・熱量には企業ごとのばらつきがあることが印象的であった。こうした状況を踏まえると、DPPA制度を活用したグリーン電力調達に強い関心を示す企業群は、いくつかのタイプに分類できると考えている。

DPPA活用への関心を分ける企業特性

| 関心度 | 企業タイプ | 特徴・背景(要約) |

|---|---|---|

| 高い | 脱炭素コミットメントを持つグローバル企業 | RE100・SBTなど国際的な脱炭素イニシアティブへの参加を目指し、サプライチェーン全体で排出削減が求められる。ベトナム拠点でも証書付き再エネ電力確保の必要性が高い。 |

| 高い | 欧米顧客向け輸出型製造業 | ESG要求の厳しい欧米顧客との取引維持のため、調達先にも再エネ利用が求められる。競争力確保の観点から経営課題として認識。 |

| 高い | ブランド価値を重視するBtoC企業 | ESGやサステナビリティ開示がブランドイメージや売上に影響。マーケティング戦略の一環としてグリーン電力導入に積極的。 |

| 高い | 情報開示・規制対応を重視する企業 | 統合報告書やサステナビリティ報告で再エネ利用を開示。CBAMやCSRDなど輸出先規制への対応も視野に入れる。 |

| 低い | 規制・顧客圧力が小さい企業 | 法規制や取引先要請が弱く、再エネ調達の必要性を感じにくい。短期的にはコスト・供給安定性を重視。 |

| 低い | 国内市場中心の企業 | 輸出規制の影響が小さく、脱炭素対応が直接の競争条件になりにくいため、導入優先度が下がりやすい。 |

| 低い | 中小規模・ESG開示圧力の小さい企業 | ESG開示要求が限定的で、「制度が整えば検討」という受動姿勢が一般的。切替への動機が弱い。 |

まず、自社でRE100やSBTなどの国際的な脱炭素イニシアティブへの参加・認定を目指す企業、あるいは環境・ESG要求の厳しい欧米企業を主要な顧客に持つ輸出型製造業では、サプライチェーン全体での排出削減が強く求められており、ベトナム工場に対しても再エネ電力調達(ひいてはDPPAの活用)を強く要請される傾向がある。

こうした企業は、グローバル本社のRE100コミットメントやSBT認定の達成のため、ベトナム拠点でも証書付きの再エネ電力を確保する必要があり、DPPA制度に対する期待感は大きい。

同様に、ブランドイメージや消費者からの評価が売上に直結する消費財メーカーなどのBtoCビジネスは、マーケティングやESGストーリーの観点から再エネ電力調達に前向きな傾向が相対的に強く、ベトナムでも積極的にグリーン電力オプションを模索している例が目立つ。

欧米・日系のグローバル消費財企業の中には、ベトナム拠点での再エネ利用状況を統合報告書やサステナビリティレポートで開示し、ブランド価値向上や輸出市場での規制対応(CBAMやCSRD等)にもつなげる動きが見られる。

一方で、法規制上の義務や顧客からの具体的なプレッシャーが相対的に弱い業種・企業では、再エネ調達に対する「必然性」は低く認識される傾向が強く、短期的には電力コストと安定供給を優先する傾向が強いことから、DPPA制度への期待や関心は限定的にとどまっている。

特に、国内市場中心で輸出規制の影響を受けにくい産業や、中小規模でESG開示プレッシャーが小さい企業では、「制度として存在すれば検討はするが、積極的にグリーン電力へ切り替えるほどのインセンティブはまだ弱い」という温度感が支配的である印象を筆者自身は受けている。

ベトナムDPPA制度の主要課題と今後の論点整理

DPPA制度の導入における主な課題の一つとして、価格および費用に関する不確実性が挙げられ、特に差額決済コストは、需要家側の予算策定能力や開発事業者の資金調達能力を弱める要因になり得る。

さらに、需要家側は5〜10年程度の短期契約を好む傾向と認識しているが、開発事業者はプロジェクトの資金調達可能性を高めるためにそれよりも長期的な年数を必要とするというある種のミスマッチも存在し、交渉を複雑化させ、貸し手の信頼を制限している。

また、小規模な需要側事業者も課題を抱えており、開発事業者のプロジェクト規模が個々の消費量を上回る場合が多いことから、需要をまとめてプロジェクトを成立させる「アグリゲーション(需要集約)」の重要性が挙げられる。

加えて、買い手・開発事業者双方が、情報および透明性の不足を課題として挙げている。ベトナム政府から公表される情報は必ずしも明確かつ十分とは言えず、現地企業の間でも理解の浸透度に差があり、企業ごとに認識が異なるほか、何が正しいのか判断しづらい状況を実際に見てきた。

また、買い手は信頼できるパートナーの特定や複雑なDPPAルールへの対応に苦労しており、一方で開発事業者は、標準契約の不足、需要データへのアクセス、明確なエンゲージメント指針の欠如を課題として指摘している。

電力需要家の視点と課題認識

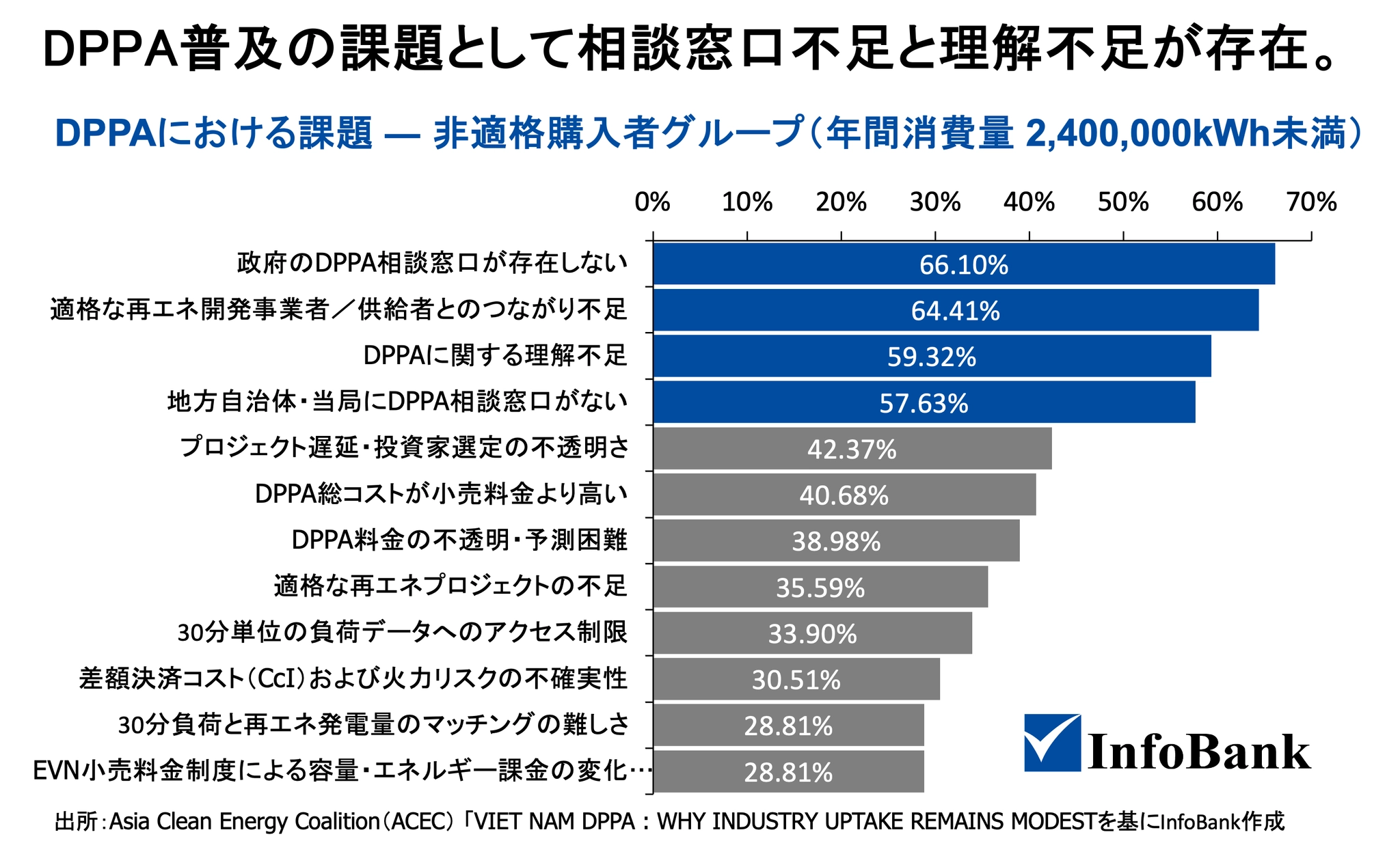

※本調査結果はこの調査は電力需要家側の分析は141件の回答に基づいており、DPPA参加資格を持つ拠点と、現行規制における年間消費量2,400,000kWh未満の非適格拠点の双方を含んでいる。回答者全体の58%は、DPPA調達の対象となる消費規模を有していると回答。

ベトナムDPPAにおける課題 ― 非適格購入者グループ(年間消費量 2,400,000kWh未満)

| No | 主な課題 | 割合 |

|---|---|---|

| 1 | DPPAに関する理解不足 | 59.32% |

| 2 | 適格な再エネ開発事業者/供給者とのつながり不足 | 64.41% |

| 3 | 地方自治体・当局にDPPA相談窓口がない | 57.63% |

| 4 | 政府のDPPA相談窓口が存在しない | 66.10% |

| 5 | 30分単位の負荷データへのアクセス制限 | 33.90% |

| 6 | 30分負荷と再エネ発電量のマッチングの難しさ | 28.81% |

| 7 | DPPA料金の不透明・予測困難 | 38.98% |

| 8 | 差額決済コスト(CcI)および火力リスクの不確実性 | 30.51% |

| 9 | 適格な再エネプロジェクトの不足 | 35.59% |

| 10 | プロジェクト遅延・投資家選定の不透明さ | 42.37% |

| 11 | DPPA総コストが小売料金より高い | 40.68% |

| 12 | EVN小売料金制度による容量・エネルギー課金の変化リスク | 28.81% |

アジア地域における再エネ導入拡大を目的とした2022年に発足した団体、Asia Clean Energy Coalition(ACEC) が2025年後半に公表した調査レポート「VIET NAM DPPA : WHY INDUSTRY UPTAKE REMAINS MODESTDPPA」によれば、DPPA制度非適格購入者グループ(年間消費量 2,400,000kWh未満)から提示されたDPPA制度の課題としては、「政府・地方自治体における相談窓口の不在」と「適格再エネ事業者とのネットワーク不足」を挙げる意見が大きい。

ベトナムDPPAにおける課題 ― 適格購入者グループ(年間消費量 2,400,000 kWh以上)

| No | 課題 | 割合 | カテゴリー |

|---|---|---|---|

| 1 | DPPAに関する理解不足 | 58.75% | 能力・実務面 |

| 2 | 適格な再エネ開発事業者/供給者とのつながり不足 | 57.50% | 能力・実務面 |

| 3 | 地方電力・当局に統一されたDPPA相談窓口がない | 68.83% | 能力・実務面 |

| 4 | 政府レベルのDPPA相談窓口が存在しない | 66.23% | 能力・実務面 |

| 5 | 30分単位の負荷データへのアクセス制限 | 52.94% | 能力・実務面 |

| 6 | 30分単位の負荷と再エネ発電のマッチングが困難 | 61.54% | 制度設計 |

| 7 | DPPA料金が不透明・予測困難 | 69.01% | 制度設計 |

| 8 | 差額決済コスト(CcI)および火力リスクの不確実性 | 59.68% | 制度設計 |

| 9 | 適格な再エネプロジェクトの不足 | 70.77% | 制度設計 |

| 10 | プロジェクト遅延・投資家選定の不透明さ | 62.32% | 制度設計 |

| 11 | DPPA総コストが小売料金より高い | 45.45% | 事業性・財務 |

| 12 | EVN小売料金制度が容量+エネルギー課金へ変更される可能性 | 42.62% | 事業性・財務 |

コスト競争力と価格透明性が導入拡大の鍵

次に、DPPA価格も大きな論点の1つだ。

送電費、系統サービス費、バランシング費用、取引コストを含めると、DPPA価格は標準小売料金より高くなること認識されることが多い。実際、同調査によれば、DPPA適格企業のうち、総コストがEVN現行料金より低くなると予測している企業は16%未満のようである。特に工業団地内の低需要または昼間ピーク負荷の企業では、約45%がDPPA利用時の総コスト増加を見込んでいる。

複数の回答者は、DPPA料金と差額清算料金だけで現行EVN小売料金の約25%に相当する可能性があると指摘している。また、DPPA価格に競争力がない場合、社内承認が難しくなるとの声も実際にある。

一部では小売価格をわずかに下回る提示や、固定価格・指数連動割引、特定費用の吸収提案もあるものの、コスト競争力は依然として不確実であり、需要量・契約条件・交渉次第である。

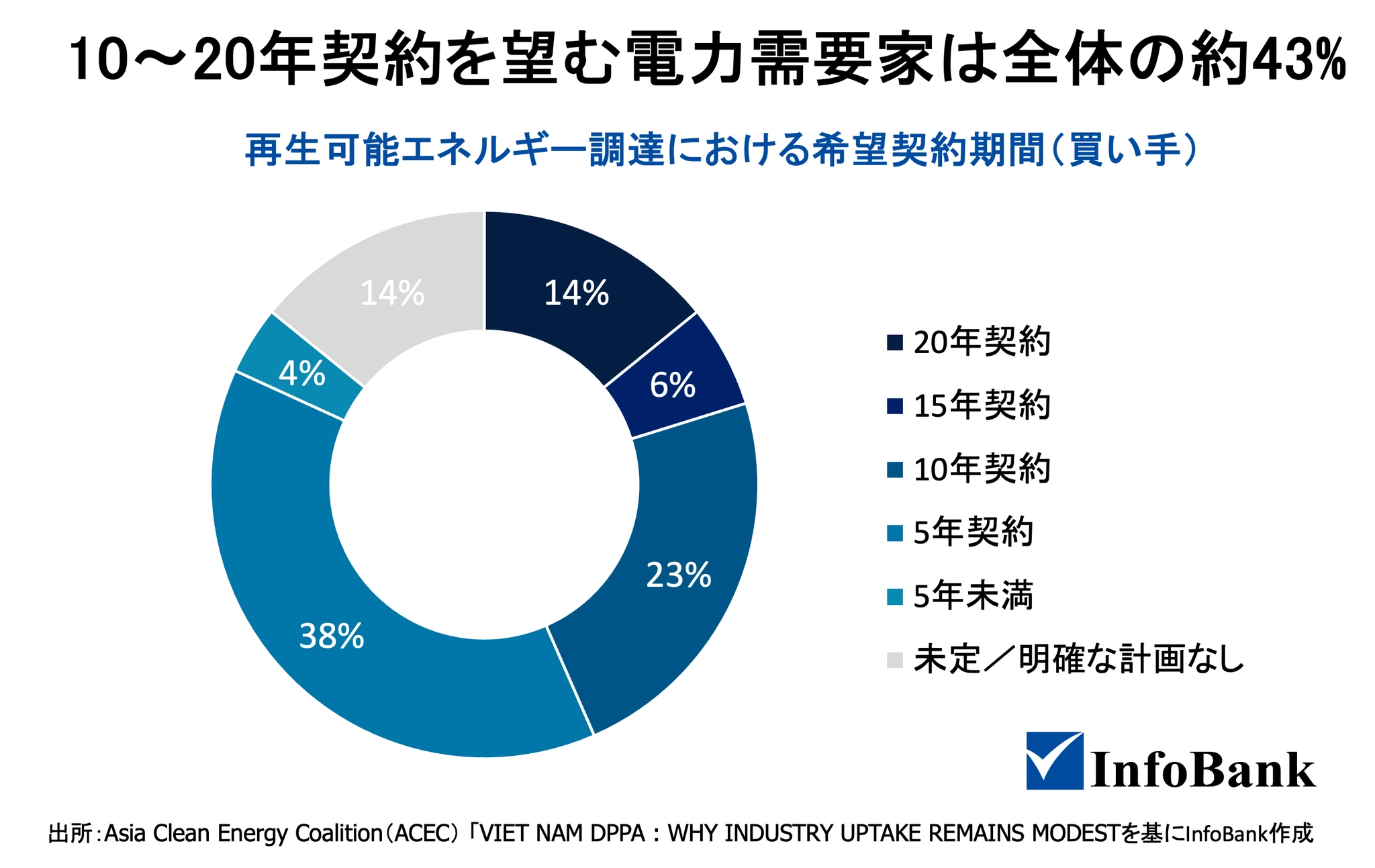

さらに、契約期間が短いほど価格が高くなる傾向があり、買い手企業の回答者全体の約43%のみが10年以上の契約を希望している。多くの企業はDPPAを短期的なコスト削減策というより、再エネ調達およびESG目標達成のための戦略的手段と捉えていると考えてはいるが、社内予算策定と意思決定を支援するため、コスト構造全体の明確化と標準化された価格透明性への期待は依然として大きい。

再生可能エネルギー調達における希望契約期間(買い手)

| 契約期間 | 割合 |

|---|---|

| 20年契約 | 14% |

| 15年契約 | 6% |

| 10年契約 | 23% |

| 5年契約 | 38% |

| 5年未満 | 4% |

| 未定/明確な計画なし | 14% |

また、同調査によれば、回答者(買い手)は信頼できる再生可能エネルギー開発事業者の特定が難しいことを報告しており、透明性の高いマーケットプレイスや公式リストの不足、開発事業者の信頼性にばらつきがあること、そして適格な開発事業者を評価・連携するための明確な基準や、社内能力および専門性を高める支援の必要性を指摘している。

再エネ開発事業者の視点と課題認識

(出所)Asia Clean Energy Coalition(ACEC) 「VIET NAM DPPA : WHY INDUSTRY UPTAKE REMAINS MODEST」を基にInfoBank作成

※DPPAへの参加に関心を持つ再生可能エネルギー開発事業者14社から回答が収集。回答企業の年間発電量は10,000MWhから100,000MWh超まで幅広く(そのうち64.3%は50,000MWh超)、11社は全国送電網を通じたDPPAモデルを企業需要家と検討するために積極的な協議を行っている。

需要家とDPPA交渉を積極的に進めている開発事業者の割合

| 区分 | 割合 |

|---|---|

| いいえ | 21.43% |

| はい(バーチャル/合成DPPA:国家送電網経由) | 78.57% |

| はい(フィジカルDPPA:専用送電網経由) | 14.29% |

次に再エネ開発事業者の視点と課題認識を見てみると、回答者の約50%は、電力事業ライセンス(Electricity Operation License)の取得に不確実性を感じていると回答した。また、35.7%は投資登録証明書(Investment Registration Certificate)の取得に課題があると指摘しており、特に屋根置き太陽光プロジェクトで顕著である。

さらに、透明性と迅速性を備えた投資家選定プロセスの欠如は、回答者の64.3%によって指摘された。加えて、国家送電網経由のDPPAモデルにおいて、EVNが一方的にPPAを終了できる条項(78.6%)や、CfD(差額決済)における精算方式および優先給電(57.1%)についても、さらなる明確化が必要な領域と見なされている。

DPPAプロジェクト開発における一般的な課題(開発事業者)

| 課題 | 割合 |

|---|---|

| 為替リスク | 50.00% |

| 優先給電の欠如および出力抑制リスク | 57.14% |

| EVNによるPPAの一方的解除権 | 78.57% |

| オフテイカーのデフォルト(債務不履行)および代替メカニズム | 42.86% |

| オフテイカーによる早期契約解除 | 7.14% |

| EVN託送料金(wheeling charge) | 7.14% |

開発事業者はまた、買い手の企業側がDPPA価格をEVN小売料金以下に抑えることを期待している点が課題であると述べている。一方、35.7%はEVN関連費用を開発者側が負担すべきという商業的圧力があると回答した。

さらに、為替リスク(50%)および将来の料金設定に関する不確実性も、競争力に影響を与える要因として挙げられている。

オフテイカーとのDPPA協議における課題

| 課題 | 割合 |

|---|---|

| 交渉を導く標準DPPAテンプレートの不足 | 78.57% |

| 正確な価格モデル作成のための30分単位負荷データ取得の困難 | 58.33% |

| 「Take-or-Pay(一定量購入義務)」型PPAへの買い手側の抵抗 | 46.15% |

| オフテイカーの信用力に対する懸念、および信用補完(例:親会社保証)の確保困難 | 42.86% |

| 将来のEVN関連料金(DPPA料金、CcI等)に関する不確実性 | 78.57% |

| EVN小売料金制度の将来変更リスク(容量課金義務化やピーク/オフピーク時間変更等) | 42.86% |

DPPA市場の次段階:政策整備からバンカビリティ確保へ

また、開発事業者によると、バーチャルDPPAは大規模プロジェクトの資金調達がより難しい傾向にある。これは料金体系や外国直接投資(FDI)に関連する規則が影響しているためと考えられる。

長期的な価格安定性が保証されない場合、貸し手は慎重になる傾向がある。また、回答者の50%は、EVN以外の小売事業者が存在しない工業団地にオフテイカーが所在する場合、契約が複雑化すると指摘している。さらに、一部開発事業者は、企業側による親会社保証や信用補完措置の利用が限定的であることが、資金調達を難しくしていると述べている。

調査データによると、開発事業者の78.6%がプロジェクトファイナンス強化のため20年契約のPPAを好む一方、買い手側は一般的に5〜10年程度の短期契約を好む傾向がある。

系統容量や利用可能性は、プロジェクト計画における重要な検討事項として挙げられた。回答者の84.5%は、標準化されたDPPAテンプレートが存在しないことにより交渉が長期化し、不確実性が高まっていると強調している。

「テイク・オア・ペイ(Take-or-pay)」条項に対する見解の違いは、買い手と売り手のニーズ調整の難しさを示している。開発事業者やファイナンス側は銀行融資適格性(バンカビリティ)の観点から有効と考える一方、購入側は柔軟性を重視する傾向がある。

また、30分単位の消費データへのアクセス改善は、より正確なモデリングや予測を可能にする重要な改善点として挙げられた。

開発事業者が希望するPPA契約期間

| 契約期間 | 割合 |

|---|---|

| 25年契約 | 7.14% |

| 20年契約 | 78.57% |

| 15年契約 | 35.71% |

| 10年契約 | 28.57% |

| 5年契約 | 7.14% |

DPPA制度に関する今後の主要な論点

ここまでDPPA制度の最新状況と需要家・再エネ事業者の双方からの課題認識等について考察してきたが、今後の論点としては以下の点が代表的なものとして挙げたい。

段階的な参加要件の拡大:現在の参加基準は大口需要家に限定されているが、段階的措置として、認可済み工業団地小売事業者が区域内の需要を集約・卸売できる仕組みを検討することで、小規模需要家も間接的に恩恵を受けられるようになる。複数拠点の需要集約による効率化も期待される。

2026年1月13日付け、ベトナム外国投資企業協会(VAFIE)の公式メディアからは、ベトナム商工省(MoIT)は、ベカメックスVSIP(Becamex-VSIP)からの提案を受け、自営線(プライベート・グリッド)を経由する直接電力購入契約(DPPA)取引における価格枠の制限を撤廃することに同意したと報じられている。

また、この商工省の修正された草案には、業団地、経済特区、輸出加工区、および工業団地群(インダストリアル・クラスター)内で、自営線を介して電力を販売する電力小売ユニットが、この制度に参加できるようにすることが盛り込まれたとも報じられている。

料金および清算メカニズムの透明性向上:PPA関連費用、特に差額清算費用の不透明さは大きな阻害要因となっている。ベトナム政府は算定方法の公開、急激なコスト上昇を防ぐ上限設定、予測不能な費用項目の見直し、既存・将来の火力発電をCcl計算に含める妥当性の再検討が期待される。

柔軟な商業スキームの設計:再エネ開発事業者は、固定価格、指数連動型、ハイブリッド型、契約期間の選択肢など、需要家ごとの要件に応じた柔軟な提案を行うことが求められる。需要家側も、これらの条件を自社の財務計画やリスク許容度と照らし合わせ、社内承認プロセスと整合させる必要がある。

今後もベトナムDPPA制度の改正・運用動向を定点観測し、需要家・開発事業者双方の実務判断に直結する重要情報が出れば、背景と論点を整理したうえで本メディアから随時発信していきたい。