はじめにーベトナム食市場の表舞台より裏側が熱い

屋台文化が今も色濃く残るベトナムで、飲食産業の近代化は静かに、しかし着実に進んでいる。路地裏のフォー屋が変わらぬ姿で店を開ける一方、その背後では外食チェーンがサプライチェーンを整え、食品メーカーが機能性素材の開発に投資を始めている。伝統的な食文化と産業の高度化が同時進行する——それが今のベトナムと強く思う。

市場規模は拡大を続け、「成長市場」という言葉だけが独り歩きしがちだが、実態はより複雑だ。独立系の小規模店舗が今も市場の約8割を占め、飲食チェーンの普及は先進国と比べて依然として限定的。

更に、BtoC加工食品の棚はすでに既存の大手ブランドで埋め尽くされている。単純に「伸びている市場だから参入する」という発想では、期待した成果を得るのは難しい。

では、日本企業にとって本当のチャンスはどこにあるのか。

答えは「表舞台」ではなく「裏側」にあると考えている。外食チェーンの近代化、カフェ市場の高度化、食品加工産業の構造転換——これらが押し上げているのは、最終製品ではなく、その製品を支える業務用素材・原材料・設備のBtoB市場だ。そしてこの領域こそ、日本企業の技術力と品質管理ノウハウが最も素直に評価される場所でもある。

本レポートでは、2030年を見据え、ベトナム食市場の構造と発展フェーズを整理しながら、日本企業が現実的に勝負できる領域と参入戦略の選択肢を考えていく。

ベトナム食市場への販路開拓やM&Aを検討されている企業の方々など、幅広い読者にぜひ一読いただければ幸いだ。

本記事の執筆・監修者

株式会社InfoBase 代表取締役

三浦 賢弥

Kenya Miura

・ベトナム市場調査・戦略立案に約8年関わり、中小中堅企業から大手企業まで累計500社以上のベトナム進出支援に携わる。

・ベトナム留学、修士号取得、政府機関、民間コンサル会社を経てベトナム歴10年超。

ベトナムの判断材料を配信中

ニュースでも出てこないベトナムの変化、届けます。

なぜベトナムの飲食チェーンは進展が鈍いのか?

ベトナム飲食市場の構造と飲食チェーンの進展が鈍い理由

ベトナム飲食市場の構造 ベトナムの飲食市場を語るうえで欠かせないのが、街路や路地に並ぶ小さな食堂や屋台で日常の食事をとる「屋台・路上フード文化」の存在だ。現地を歩けば実感できるが、消費者の間には「チェーン店よりも顔なじみの個人店」「地元ならではの味」を求めるローカル志向が、今も根強く生きている。

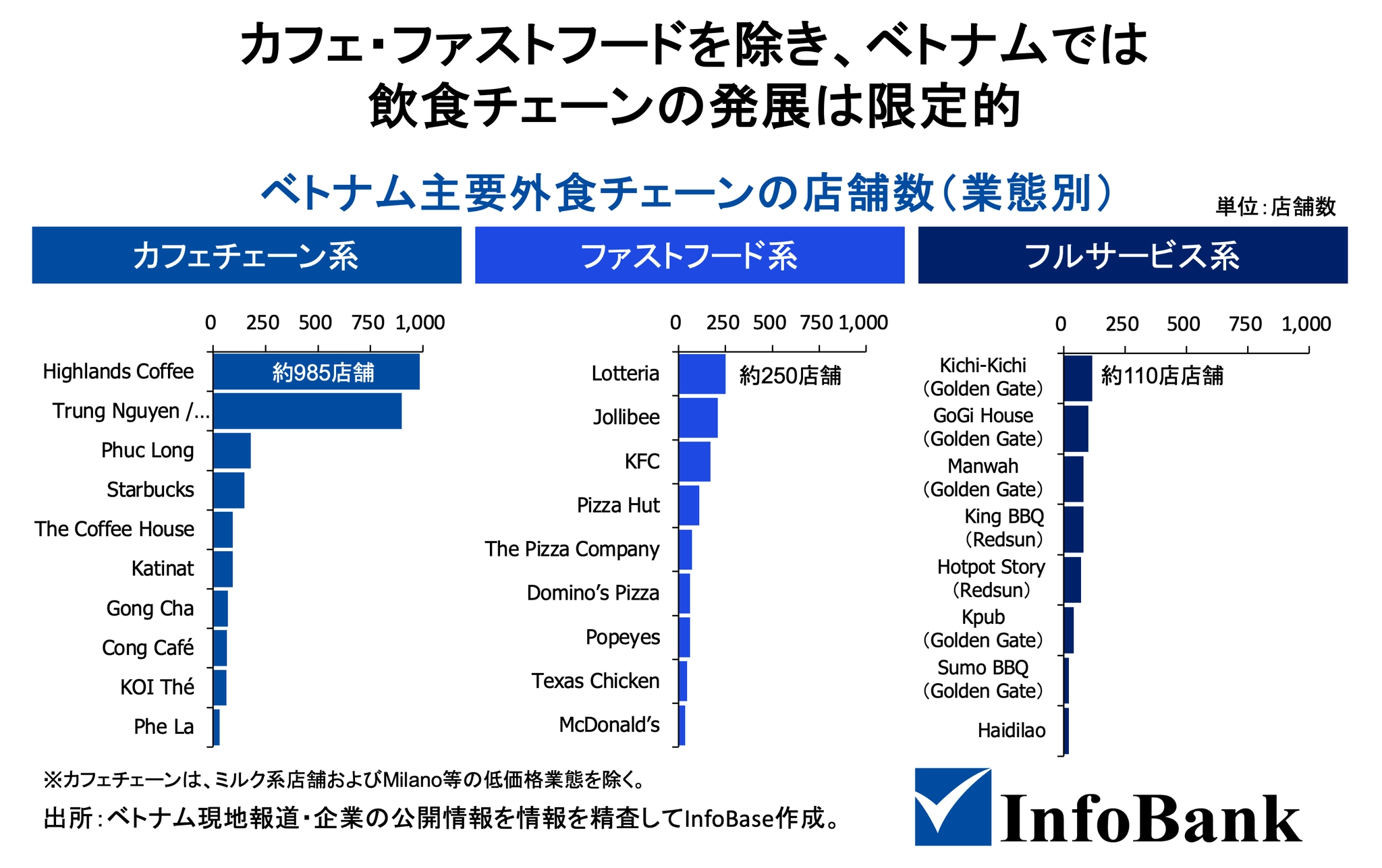

独立系・小規模店舗が市場の約8割を占める

こうした文化を土台に、ベトナムの外食市場には数十万店規模の小規模・個人店が存在する。現時点でも、事業者数は30万店超と推計されており、2025年時点においても、フードサービス市場の7〜8割はこうした独立系店舗が担っている。数字だけ見てもチェーン店が「まだ少数派」であることは明らかで、この構造はそう簡単には変わらないとみている。

チェーン展開はまだ限定的

カフェチェーンやファストフードなど一部を除くと、数百店舗規模で全国展開できている飲食チェーンは、Golden Gate Restaurant GroupやKFC、Jollibeeといった限られたプレイヤーにとどまるのが実情だ。もっとも、これら大手チェーンは着実に店舗数を伸ばしており、都市部を中心にその存在感は年々増している。

飲食チェーンの発展が鈍い主な要因

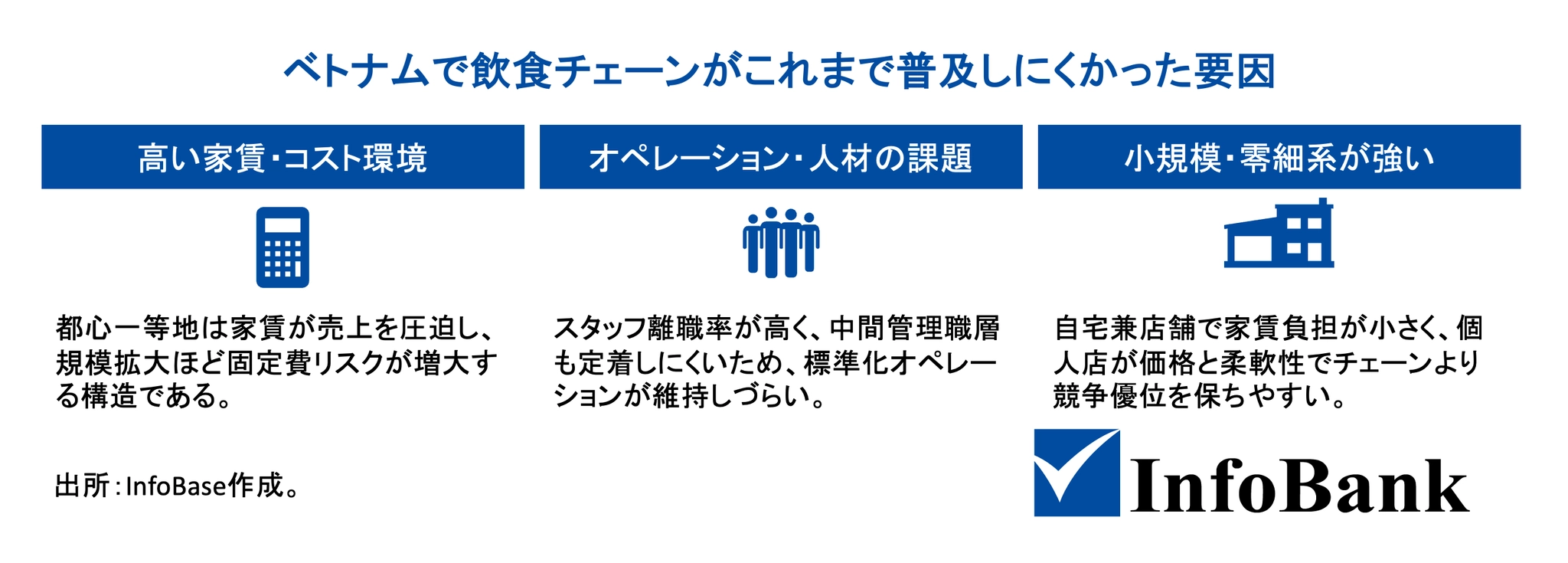

ベトナムで飲食チェーンの普及が先進国ほど進まない背景には、高騰する家賃・コスト環境と人材面の課題が絡み合っている。

収益を圧迫する高い家賃とコスト環境

ハノイやホーチミンの中心部では賃料の上昇が続いている。、売上に占める家賃負担が25〜40%に達するケースもあり、原材料費・人件費の上昇も重なって、多店舗展開時の収益を大きく圧迫する。フランチャイジーや中小チェーンにとって、家賃水準は拡大戦略を左右する切実な壁だ。

フルサービス業態におけるオペレーションと人材の課題

チェーン化を阻むもう一つの壁が、マネジメント人材の確保・育成の難しさだ。

フルサービス系チェーンでは、キッチン・ホール・仕入れ・品質管理・人材育成を標準化しながら複数店舗を安定運営する必要があり、店長クラスやオペレーション管理者には相当のスキルが求められる。

しかし、現場を見ていると、熟練人材の不足と高い離職率は依然として深刻で、必要な人材を揃えて定着させることは簡単ではない。

日本企業にとっての機会

裏返せば、オペレーション標準化・品質管理・人材育成の仕組みづくりに強みを持つ日本企業には、むしろ差別化しやすい領域といえる。現地パートナーと組みながら店舗運営や人材育成のノウハウを提供することで、チェーン展開やフランチャイズモデルの構築に貢献できる余地は十分にあると感じている。

チェーン化困難な市場でなぜ拡大できたのか—Golden Gate社の戦略

早期の資本調達と多ブランド展開

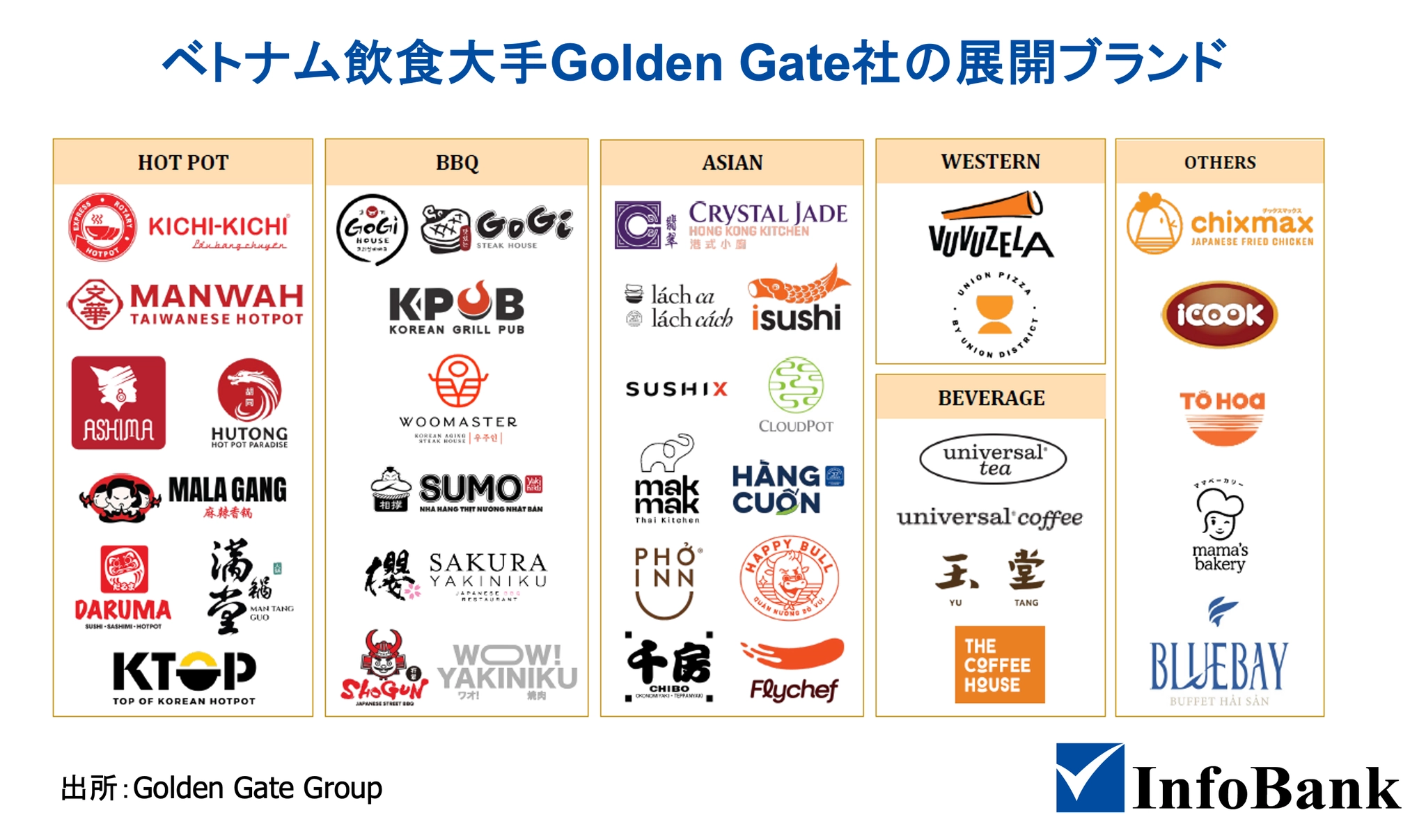

チェーン化が進みにくいベトナム飲食市場において、Golden Gate Groupは店舗数ベースで国内最大級のローカル飲食グループであり、レストランチェーンモデルの先駆者といえる存在だ。

同社が他社と一線を画したのは、早い段階からエクイティファイナンスを活用した点だ。2000年代後半にMekong Capitalの出資を受け、2014年にはStandard Chartered Private Equity(のちのAffirma Capital)から約3,500万米ドルを調達。

この資金を梃子に店舗網とブランド数を集中的に拡大し、優良立地の確保やモール・デベロッパーとの関係構築で競合に対して有利なポジションを早期に固めた。

現状のブランドポートフォリオと展開エリア

現在、Golden Gateは鍋・焼肉・アジア料理・西洋料理・カフェテリアの5分野で22以上のブランドを展開し、GoGi House、Kichi-Kichi、Sumo BBQなどを主力としている。

2024年時点でコンセプト数は40以上、店舗数はベトナム全土42省・市で500店超に達しており、所得水準や嗜好の異なる顧客層を幅広くカバーしている。モールテナントから路面店、主要都市から地方都市まで、立地を選ばない出店姿勢も同社の強みだ。

2025年には大手カフェチェーンも買収

500店超の規模を持つ同社は、調達・物流・IT・人材育成の各領域でスケールメリットをいかんなく発揮している。大量仕入れによるコスト抑制とオペレーション標準化により、競争の激しい飲食市場でも一定の収益性を維持している点は素直に評価できる。

さらに近年はM&Aにも積極的で、2025年1月にはカフェチェーン大手The Coffee Houseの持分99.98%を約2,700億VND(約1,050万米ドル)で取得した。Yu Tangなど既存ブランドと合わせ、カフェ・ティー領域への本格参入を図っており、今後の動向が注目される。

ベトナム飲食市場で日本企業が狙うべき領域

外食向けサプライヤー市場の拡大

外食産業の近代化とチェーン化の進展に伴い、食品原材料のサプライヤーや半加工食材、厨房設備・機器といった「BtoBサプライヤー市場」は今後大きく拡大すると私はみている。

これまで各店舗が個別にローカル市場や卸売市場から仕入れていた領域でも、標準化された原材料・調味料、セントラルキッチンでの一次加工品、省人化を支える調理機器・POS・厨房機器などへの置き換えが着実に進むだろう。こうした分野は、外資・日系企業にとって飲食チェーンの成長を支える中核的なビジネスチャンスになり得る。

サプライチェーン・物流インフラの整備

これを支える基盤として、調達・物流・ITインフラの整備も着実に進んでいる。コールドチェーンや倉庫・輸配送ネットワークへの投資が拡大し、冷凍・チルド倉庫や温度管理物流の普及によって、食材ロスの削減や品質の安定化が図りやすい環境が整いつつある。

多店舗展開チェーンに対して、定温・定時の原材料供給やJIT(ジャストインタイム)配送を組み合わせた高度なサービスを提供できる余地も、ここ数年で明らかに広がってきた。

日本企業が強みを活かせる領域

こうした過渡期にあるベトナム市場では、食品原材料・半加工食材・厨房設備と、それらを支える物流・在庫管理ソリューションを組み合わせて提供できる企業に大きな商機があると考えている。

日本の総合商社や卸、機器メーカーであれば、レシピ標準化を前提とした原材料・調味料の供給、セントラルキッチンの設計、厨房機器の導入支援といった「フロントに近いサプライヤー機能」を軸に、冷蔵倉庫やWMS、JIT配送を組み合わせることで、成長チェーンのバックエンドを包括的に支援できるのではないか。

こうしたBtoBサプライヤーの高度化こそが、ベトナムにおける飲食チェーンの発展と業態の底上げを後押しする原動力になるだろう。

ベトナムのカフェチェーンの進化—空間消費・スイーツ強化・高機能素材需要

カフェは”飲む場所”ではない—ベトナムカフェチェーンの特異な進化

長時間滞在が—「空間・場所としてのカフェ」

ベトナムのカフェ市場は、他の飲食カテゴリーとは明らかに異なる進化を遂げており、現地に足を運ぶたびにその熱量を実感する。背景にあるのは、カフェを単なる飲食の場ではなく「社交・仕事・勉強・デート」の場として長時間使いこなす文化の浸透だ。

若者を中心に、Wi-Fiや電源、居心地のよい空間を求めてカフェに腰を落ち着ける光景は、今やベトナムの日常風景の一部といえる。その結果、低価格帯のローカルカフェから中価格帯のチェーン、プレミアムな国内外ブランドまで、多層的で裾野の広い市場が育っている。

現在、Highlands Coffee、Phúc Long、The Coffee House、Starbucksなどの大手チェーンは、ホーチミン市やハノイの中心業務地区や商業エリアで積極的な出店を続けており、角地や主要交差点、モール内の好立地を巡る競争は相当に激しい。

こうした一等地に構えた大型店舗は「ベトナム人が集う場所」として高い認知度を誇り、長時間滞在する顧客を囲い込みながら、アプリやデリバリーへの誘導拠点としても機能している。一度築かれた店舗網は後発チェーンには容易に模倣できず、既存大手にとって実質的な参入障壁になっていると感じる。

フード・スイーツ強化が生む新たな差別化軸

競争が激しくなるなか、各カフェチェーンはメニューと店舗コンセプトの両面で差別化を迫られている。かつてはコーヒーやティーが中心だったが、近年はサンドイッチ・パン・ケーキ・スイーツといったフードメニューの拡充が目立ち、「飲み物+軽食・スイーツ」をワンストップで提供するスタイルへの移行が進んでいる。朝食から午後のティータイム、夜のくつろぎまで1日を通じた利用シーンを取り込むことで、客単価と滞在時間の底上げを狙う構図だ。

注目しているのは、一部の有力チェーンが単に外部から完成品を仕入れるだけでなく、自社でベーカリー・パティスリー機能を組み込んだり、中央工場で製造した商品をチェーン全体に供給するなど、製造機能を内包し始めている点だ。本格的なベーカリーや季節限定スイーツ、新素材を積極的に投入することで、飲料にとどまらない「食品・スイーツの販売プラットフォーム」としての価値を高め、差別化とリピート来店の両立を図っている。

高度化する市場が求める「高機能ベーカリー素材・原材料」の需要

カフェ各社が食品メニューで差別化を競うなか、市場が強く求めているのは付加価値の高い素材だ。ベーカリーや洋菓子系の原料はもちろん、健康訴求素材へのニーズも顕在化している。

プレミックス、油脂、ホイップ、フィリング、生地改良剤といった「高機能ベーカリー素材」や、香料、ナチュラルカラー、甘味料の分野において、品質と技術力で勝負できる日本企業には実質的な強みがあると感じている。

設備機器・パッケージング・高度加工技術

商機は素材だけにとどまらない。ベーカリー・スイーツ需要の拡大に伴い、ミキサーやオーブンといった基礎設備から、急速冷却装置・冷凍生地ライン・成形機など大量生産を支える高度な機器まで、ベトナム市場の投資意欲は着実に高まっている。品質保持や見栄えに直結するパッケージング技術・包装機械も、テイクアウト・デリバリー需要の拡大とともに重要性を増している。

食品加工機械・ベーカリー設備・包装機械で高い信頼性を持つ日本企業は、これらをベトナム向けに最適化することで、パン・洋菓子工場やカフェチェーンの生産効率と品質管理を支援できるポジションにある。高機能原材料と加工設備・包装技術を組み合わせたソリューション提供——急成長するベトナムの食ビジネスを裏側から支えるこの領域は、今後さらに存在感を増すとみている。

ベトナムでは「食の欧風化」より「世代を通じた多国籍・アジア食の受容」

家の外から始まる食の変化——多国籍・アジア食が静かに浸透する構図

ベトナム市場を語る際、「食の欧風化」という言葉がしばしば用いられるが、現在起きている変化は、欧米料理だけの話にとどまらない。実態としては、洋食に加え、日本食や韓国料理、タイ料理、ベーカリー・洋菓子、ファストフードなど、多国籍・アジア系の食が外食を中心にゆっくりと受容されていると捉える方が私個人の感覚としては強い。

ベトナム人の食の好みが「保守的か否か」という二項対立で語られることもあるが、そもそも大人になってから食の好みが大きく変わることは少ないだろう。家庭の食卓では米や麺などの伝統料理が今も主役であり、その構図は大きく変わっていない。

ただ、一歩外に出ると話は変わる。ショッピングモールや主要商業エリアを中心に、西洋系レストランや多国籍アジア料理店、ベーカリー・カフェが着実に増えており、「家の外での食」を起点にした多様化は確実に進んでいることは確かだ。

『欧風食ネイティブ』世代の台頭

こうした食の多様化を主に担っているのは、幼少期から洋食・日本食・パン・洋菓子に自然に触れて育った若年層だ。今ベトナムで起きているのは一過性のブームではなく、世代交代とともに徐々に加速する構造変化であり、現在はその変化が顕在化し始めているタイミングだと感じている。

興味深いデータがある。アデレード大学などによる都市部ベトナムの栄養研究では、外食における「西洋フード」由来のカロリー比率が子ども・若年層で成人の約2倍に達する一方、全体では依然6〜13%程度にとどまることが示されている。欧風化の波が35歳以上の世代に深く浸透しているというより、幼少期からファストフードや洋菓子に親しんできた若年層により強く集中している——このデータはその構図をはっきりと裏付けている。

デジタルネイティブならぬ「欧風食ネイティブ」とでも呼ぶべき世代が、今の市場変化を引っ張っている。30〜40代以降の食生活がパン・パスタ主体に切り替わるというより、「10〜20代の標準装備に欧風食や多国籍メニューが最初から組み込まれている」という理解が実態に近い。ベトナムでの生活を通じて実感することだが、家族での外食先を決める際も、こうした業態を選ぶきっかけの多くは子どもの一言だった。

ベトナム和食市場はブームから定着へ|『omakase』が通じる国

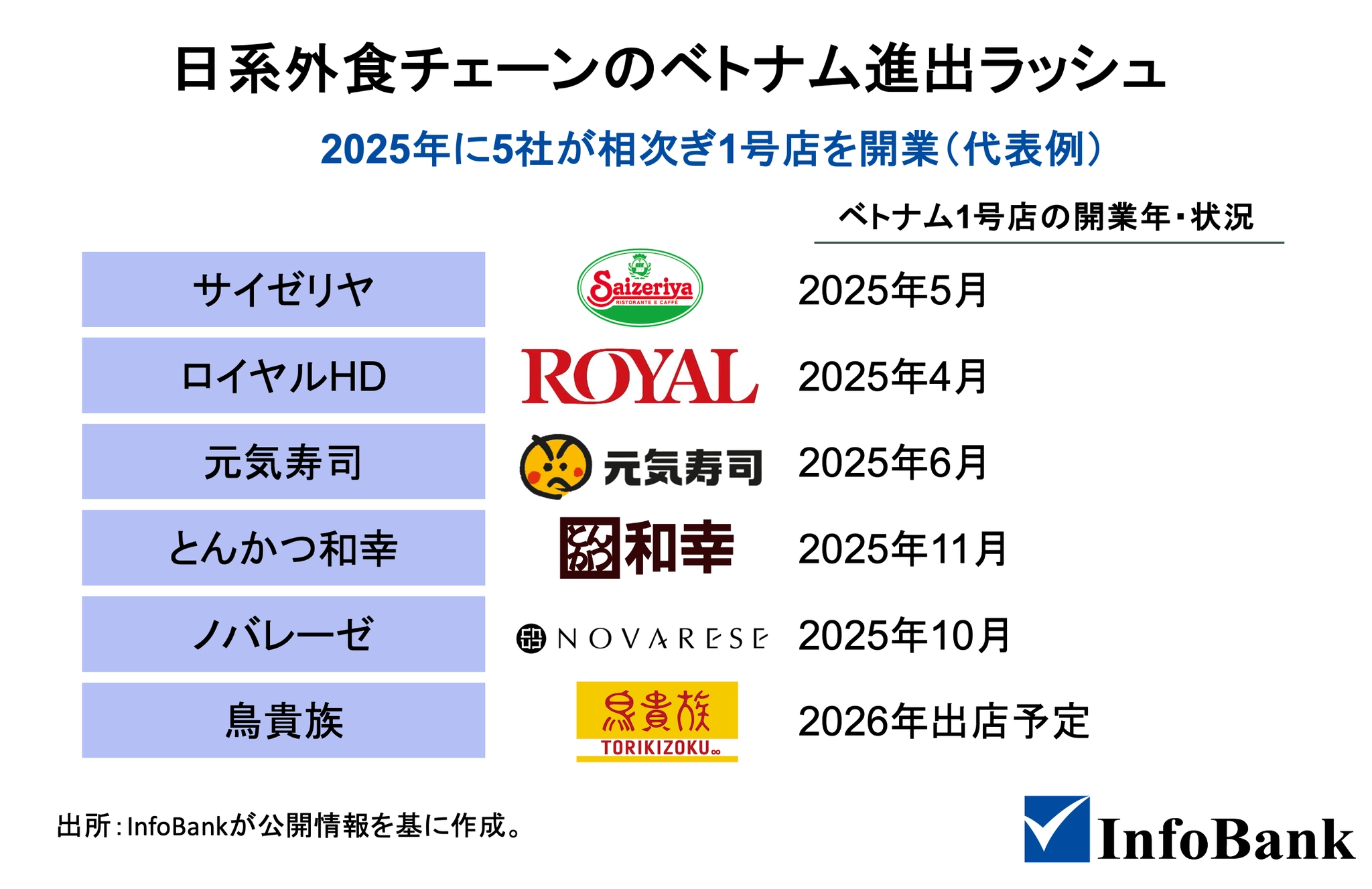

個人的な感覚も含めて言えば、ここ数年のベトナムにおける和食人気は、従来からあった流れが「量」と「質」の両面で明らかに一段上がったと感じている。丸亀製麺やすき家といったカジュアルな日系チェーンに加え、東京水準に近い価格帯の寿司・会席・オマカセ業態がホーチミン市やハノイで相次いで登場しており、体験重視の高級店まで幅が広がってきた。

定着するカジュアル和食、続々登場する高級店

すき家がベトナム国内で20店舗以上、丸亀製麺も複数店舗を展開するなど、日常使いできる価格帯の和食が都市部の外食シーンに定着しつつある。2025年5月にはサイゼリヤがホーチミン市のGiga Mallに1号店を開業するなど、今後も日系ブランドの進出は続く見通しだ。ロイヤルホールディングス、元気寿司、とんかつ和幸、ノバレーゼなども進出の検討・報道が2025年中に見られ、カジュアルから高級業態まで裾野が着実に広がっている。

高級オマカセ業態と「omakase」という言葉の浸透

高価格帯では、タイ発のYuzu Omakaseがホーチミン市1区やハノイでオマカセ専門店を展開している。コース価格は約120万〜1,000万VND(約70〜400USD)と東京の高級オマカセと遜色ない水準で、富裕層・アッパーミドル層向け高級日本食マーケットの象徴的存在になりつつある

「omakase」という日本語そのものも、都市部の富裕層の間で通じる言葉として広がってきたのは興味深い変化だ。こうした専門店では、空間デザインやシェフとの対話など「体験価値」を前面に出したモダンラグジュアリー志向が支持されている。

和食がベトナム外食の標準装備になる日

これは一過性のブームではないと私は感じている。都市部の中間層〜富裕層の拡大とともに、高単価なグローバル料理を日常の選択肢として楽しめる層が着実に厚みを増している表れだ。

今後10〜20年のスパンで見れば、和食・日本発ブランドは欧米料理や韓国料理と並ぶ「グローバル料理」の一角として、外食ポートフォリオの中により深く根を張っていくだろう。

ベトナム消費者向け加工食品市場(2026年)の考察

消費者向け市場(BtoC)で新規参入が難しい理由

ベトナムの加工食品市場が拡大していること自体は間違いない。ただ、一般消費者向け(BtoC)の世界では、すでにローカル大手と外資大手が広くシェアを握っており、新規の日系ブランドが短期間でマス市場レベルの認知を獲得するのは正直なところ容易ではないと考える。

実際、スーパーやコンビニの棚はMasan、Acecook、Vinamilk、URC、Nestléといった既存プレーヤーのブランドでほぼ埋まっており、韓国・タイ・欧米ブランドも加わって、棚スペースとディストリビューション網は先行組にしっかり押さえられている。この環境で新規参入ブランドが認知ゼロから食い込むには、広告・プロモーション投資、価格競争、販路開拓に相応のコストと時間を覚悟しなければならない。

メーカーが求める高機能原料・素材

一方で、加工食品市場の成長を支えているのは消費量の増加だけではない。健康訴求・機能性・クリーンラベル・高付加価値商品の拡大が大きな推進力になっており、消費者が原材料表示や添加物の有無、天然由来成分かどうかに敏感になってきたのは、ここ数年で実感できる変化だ。

こうした製品を作るため、メーカー側は高機能原料・プレミックス・機能性添加物・香料・ナチュラルカラーなど高度な原材料への依存度を高めており、「最終製品の裏側」でBtoB素材・原料ビジネスの存在感が着実に増している。

ベトナム業務用(原材料・半加工)市場(2026年)の考察

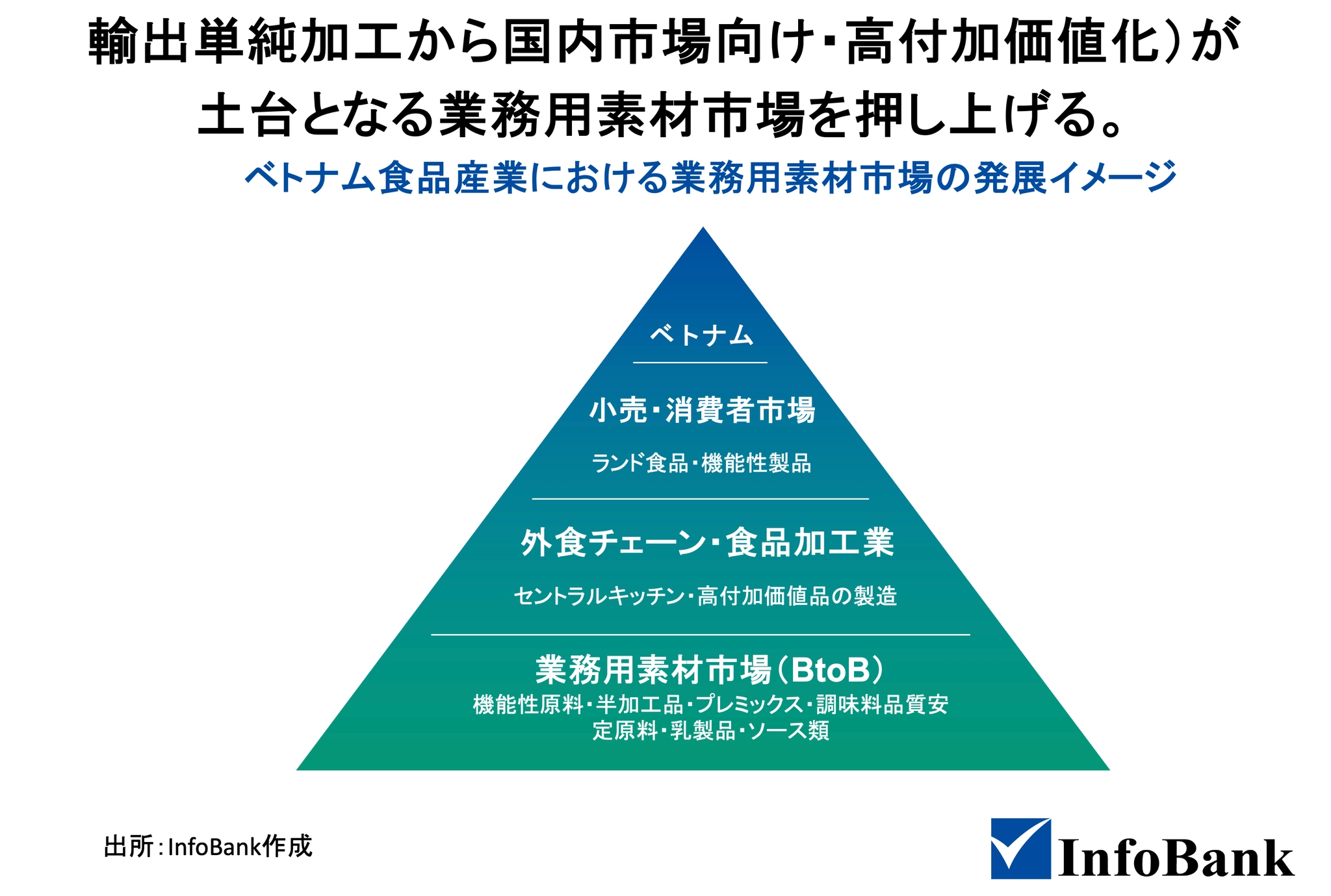

消費量より、産業の高度化

ベトナムの業務用(原材料・半加工)市場は、今後「消費量の拡大」そのものよりも、フードサービスや食品加工産業の構造が高度化していくことによって伸びていく局面にあると考えられる。とりわけ、業務用原材料・半加工材・機能性素材を供給するBtoBの余地は大きい。

食品産業の転換が業務用素材市場を押し上げる

食品加工メーカーの側では、輸出向けの単純加工品だけでなく、国内市場向けのブランド製品や高付加価値・機能性製品の開発に注力する動きが強まっており、それに伴って機能性原料や品質安定原料へのニーズが高まりつつある。 外食チェーンでも、一店舗ごとの自前調理に依存するやり方から、セントラルキッチンや半加工品・プレミックスを活用してオペレーションを標準化しようとする動きが徐々に広がっている。

市場参入の選択肢

こうした領域では、日本企業が技術力や品質管理で強みを発揮しやすい。高機能原料やプレミックス、調味料・ソース、乳製品などの分野では、既に一部日本企業がベトナムに製造拠点を設け、ベトナムおよび周辺国向けの供給を行っている事例もある。 一方で、現地食品メーカーや飲食企業とのネットワークを持つローカルディストリビューターをどう選定するかが、営業展開の成否を左右する重要なポイントになる。

さらに、新規参入の手段としては、ゼロから工場を建てるだけでなく、既存の現地企業の買収や資本提携によって生産基盤や販売網を取り込むM&Aも有力なオプションといえる。

直近でも以下のようなM&A事例がある。

日系企業によるベトナム食品素材分野へのM&A・出資事例

- 丸紅(2023年)は、シンガポール子会社を通じて、ベトナムの食品原料・機能性食品素材サプライヤーのAIG Asia Ingredients Corporationに出資。同社は原料の製造・販売に加え、自社ブランド製品の展開や研究施設による顧客向け素材開発も手がける。

- 長谷川香料(2025年11月)は、ホーチミン市拠点のHoang Anh Flavors and Food Ingredients社と連携。同社はベトナム大手飲料・食品メーカーや日系企業を顧客に持ち、乳業・飲料向けスイート系フレーバーや即席麺向けセイボリー系フレーバーを主力に、飲料・スナック・粉末スープ等へ幅広く素材供給している。

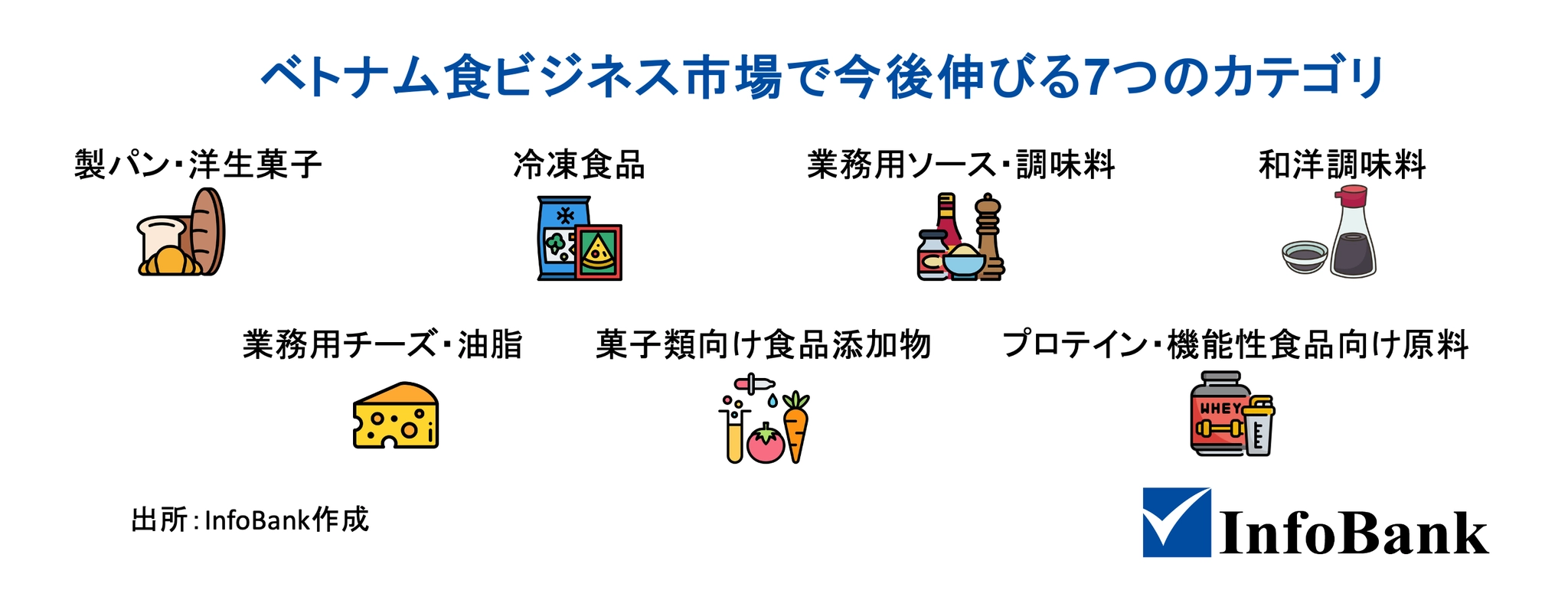

ベトナム食ビジネス市場で今後伸びる7つのカテゴリ

今後とくに成長性が高いと感じる食のカテゴリを挙げてみたい。

製パン・洋生菓子

ベーカリーチェーンの拡大とカフェのフード強化を背景に、パン・ケーキ・洋生菓子の需要は都市部の若年層を中心に着実に広がっている。この波はまだ続くとみている。

冷凍食品・業務用セミ調理品

コールドチェーンの整備や近代小売・EC・宅配の普及により、家庭用だけでなく外食向けの冷凍・チルドセミ調理品を活用しやすい環境が整いつつある。オペレーション効率を求めるチェーンほど、この流れは加速するだろう。

業務用ソース・調味料

外食チェーンの拡大とセントラルキッチン化、クラウドキッチンの普及に伴い、味のばらつきを抑えるための業務用ソース・調味料・ベーススープへの需要は高まっている。

和洋調味料(醤油・みりん等)

和食・ラーメン・居酒屋業態の増加とともに、「本格的な日本の味」を再現したいというニーズが外食事業者の間で確実に広がっており、業務用醤油・みりん・だしベースの採用余地も大きくなってきた。

業務用チーズ・油脂(ショートニング等)

洋菓子・製パン市場の拡大に連動して、業務用チーズやショートニングをはじめとする乳製品・製パン用油脂のニーズも着実に増えている。

菓子類向け食品添加物

菓子・スナック市場の高付加価値化が進むなか、甘味料・酸味料・テクスチャ改良材などを組み合わせた高度な処方へのニーズが強まっている。品質へのこだわりが上がれば上がるほど、素材の重要性も増す。

プロテイン・機能性食品向け原料

生活習慣病予防・免疫・美容・ダイエット志向の高まりに加え、フィットネスジム利用者やスポーツ人口の増加を背景に、プロテイン・アミノ酸・ビタミン類を配合したサプリメントや飲料の需要が拡大している。健康意識の高まりは都市部の中間層から確実に広がっており、このカテゴリはまだ入口にいると感じている。

ホエイプロテインについては、個人的にも、早く商品開発が進んでほしい分野だ。トレーニング後にコンビニに寄ってもプロテイン飲料がほとんど見当たらないか、極端に選択肢が少ない。

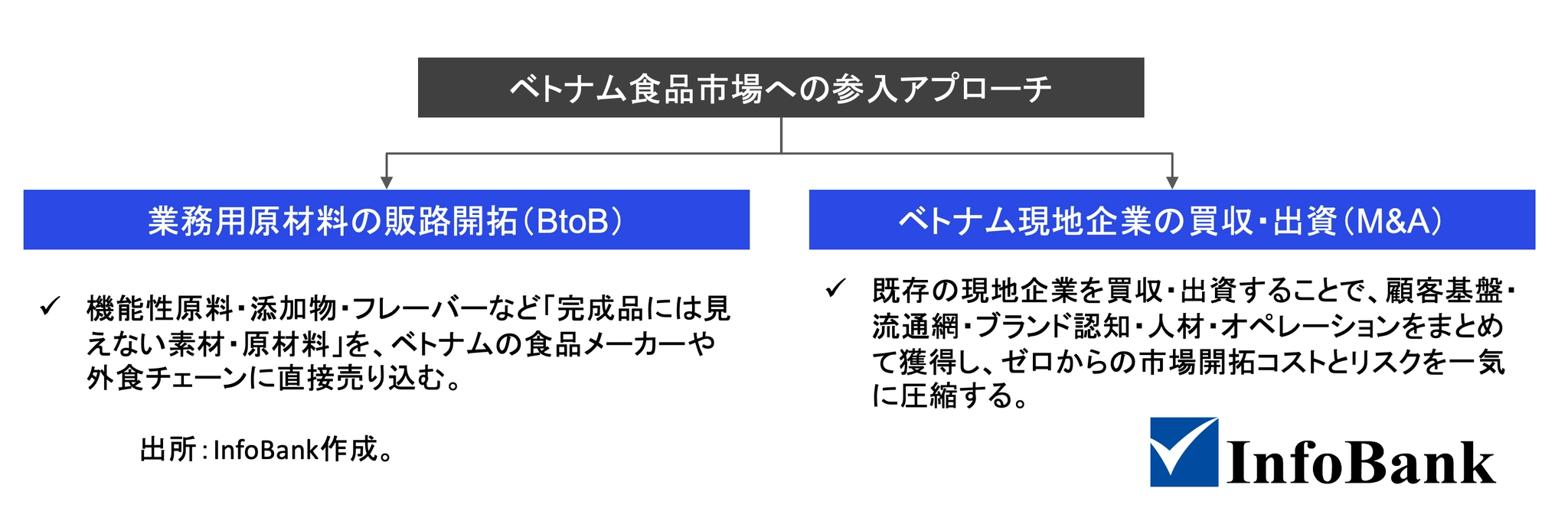

日本企業の2つの道:BtoB販路開拓かM&Aか

ベトナム食品市場への参入を検討する日本企業には、大きく「BtoB原材料販路の開拓」と「現地企業へのM&A」という2つのアプローチが存在すると考える。

1:業務用原材料の販路開拓

加工食品や外食産業の高度化に伴い、機能性原料・プレミックス・添加物・フレーバーといった「見えないBtoB商材」へのニーズは着実に高まっている。こうした領域では、安定品質・機能性設計・加工ノウハウをセットで提供できる日本企業の強みが、差別化要因として素直に生きやすい市場だ。

2:ベトナム現地企業の買収(M&A)

ゼロからの自力進出は、顧客開拓・ブランド認知の形成・商習慣への対応に時間とコストがかかる。既存の現地企業へのM&A(買収・出資)は、その壁を一気に乗り越える有力な手段だ。

自社の高機能素材や日本式品質管理を買収先の製造・開発機能に組み込むことで、ヘルスケア飲料・機能性菓子・和洋折衷スイーツといった新製品をローカルブランド経由で短期間に市場投入できる可能性がある。

BtoC市場では、韓国・タイ・欧米系を含む既存ブランドが棚スペースとディストリビューション網をしっかり押さえており、認知ゼロから食い込むには広告投資と価格競争の負担が重い。

一方、一定のブランド力と流通網を持つ現地企業をM&Aで取り込めば、消費者向けブランドポートフォリオを一気に獲得し、日本発の技術・素材を乗せた新商品を素早くスケールさせる道が開ける。

BtoB・BtoCのいずれにおいても、M&Aは販路・ブランド・人材・オペレーションをゼロから積み上げるコストとリスクを抑えながら、成長市場に足場を築く現実的な手段だと考えている。

おわりに

ベトナムの食市場は「消費量の拡大」から「産業の高度化」へと転換期を迎えており、業務用素材・原材料市場の成長余地は大きい。

この変化をチャンスと捉えるなら、高機能素材の販路開拓と現地企業へのM&Aという二つの戦略が、日本企業にとって最も現実的かつ有望な選択肢となるだろう。

ベトナムの判断材料を配信中

ニュースでも出てこないベトナムの変化、届けます。

最新レポート

参考記事

(コーヒー・カフェ市場)

- Highlands Coffee áp sát cột mốc 1.000 cửa hàng, lãi gần 1.100 tỷ đồng trong năm 2025 – CafeBiz

- Trung Nguyen E-Coffee continues strong expansion in the US – Trung Nguyen Legend

- New and renovated stores lift Phuc Long Coffee & Tea’s full-year revenues – World Coffee Portal

- Vietnam Coffee Market in 2026: Trends & Projections – InCorp Vietnam

- Starbucks chạm mốc 150 cửa hàng, thị trường ghi nhận chuỗi cà phê trung cao cấp nở rộ – Vietnam.vn

- Market share shift of coffee shop brands in 2023 – VietData

- Hé lộ bất ngờ về bà chủ đứng sau cafe Katinat – Lao Động

ファストフード・外食産業

- Jollibee opens 200th store in Vietnam – Jollibee Group

- Cuộc đua mới trên thị trường thức ăn nhanh Việt Nam – Vietnam.vn

- Fast food stores in Vietnam rise 12% in 2025, led by Korea’s Lotteria – The Investor

- Pizza 4P’s chuẩn bị “đổ bộ” vào Mỹ, đặt mục tiêu doanh thu 3 triệu USD cho cửa hàng đầu tiên – Báo Mới

- Mixue’s bubble tea boom cools down in Vietnam – VietnamNet

市場統計・経済概況

- Number of food and beverages (F&B) service outlets in Vietnam from 2019 to 2023 – Statista

- Thị trường kinh doanh ẩm thực tại Việt Nam năm 2024 – Lao Động

- Food Processing Ingredients Annual (Hanoi, Vietnam) – USDA Foreign Agricultural Service

- Formalising Vietnam’s household businesses – Saigon Giai Phong (SGGP)