ベトナムの冷凍食品市場には、調理時間の短縮ニーズや近代小売の発展、コールドチェーンの整備など、成長要因はいくつも挙げられる。しかし、消費者の間に深く根づいた「生鮮信仰」や、屋台・デリバリー・即席麺といった強力な代替手段の存在により、家庭向け冷凍食品の成長は中長期的に緩やかなものになると私は見ている。

こうした環境の中で日本企業に求められるのは、給食・食堂・ケータリングや飲食チェーンの多店舗展開で広がる業務用需要をまず足元で捉えること、そして中長期的には消費者啓蒙とマーケティング活動を通じて「冷凍食品」への新たな認識を浸透させていくことだろう。

本レポートでは、ベトナム冷凍食品市場の2026年最新データを整理するとともに、日本企業の打ち手についても考察したい。

本記事の執筆・監修者

株式会社InfoBase 代表取締役

三浦 賢弥

Kenya Miura

・ベトナム市場調査・戦略立案に約8年関わり、中小中堅企業から大手企業まで累計500社以上のベトナム進出支援に携わる。

・ベトナム留学、修士号取得、政府機関、民間コンサル会社を経てベトナム歴10年超。

ベトナムの判断材料を配信中

ニュースでも出てこないベトナムの変化、届けます。

【レポート配信中】ベトナム冷凍食品市場レポート(2026年) ―市場構造・消費者分析・参入戦略―

資料をみたい

サンプルがすぐに見れます。

情報入力の必要はありません。

購入情報をみたい

銀行振込またはクレジットカードにて、レポートストアより購入できます。

なぜベトナムで冷凍食品が売れるのか?ー市場の成長要因

ベトナムで冷凍食品市場が拡大している要因を整理すると、①都市化と生活スタイルの変化(共働き世帯の増加に伴う調理時間の短縮ニーズ)、②小売チャネルの近代化(コンビニ・スーパーの普及)、③コールドチェーンの整備、そして④外食・中食市場の成長に伴うBtoB需要の拡大、といった点が一般的には挙げられる。

ここでは、こうした一般的な要因の中でも、ベトナムという市場ならではの特性に焦点を当て、冷凍食品の普及を後押しする構造的な背景を読み解いていきたい。

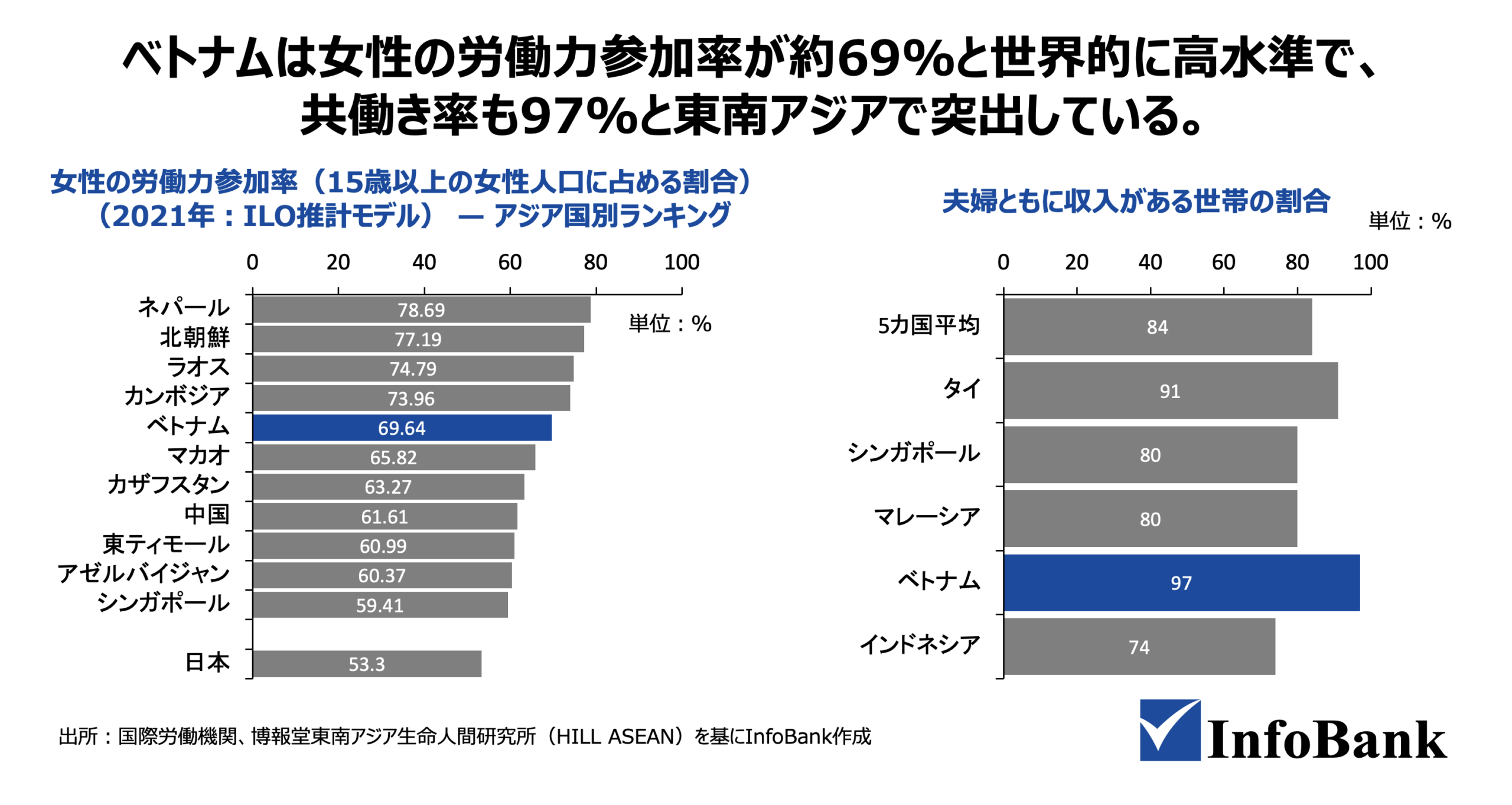

女性の労働参加率69%、共働き率97%――ベトナムの「台所事情」

出所:国際労働機関、博報堂東南アジア生命人間研究所(HILL ASEAN)を基にInfoBank作成

ベトナムは、女性の社会参加率が際立って高い国である。国際労働機関(ILO)のデータによれば、15歳以上の女性の労働力参加率は2023年時点で約68〜69%に達し、世界平均(約51%)を大きく上回る。さらに、夫婦ともに収入を得ている「共働き率」は97%と、東南アジア諸国の中でも突出した水準にある。実際のベトナムの大手企業を見てみても、管理職に女性が就いているケースが非常に多く、この数字が統計上の話にとどまらないことを実感する。

しかし、女性が社会で広く活躍する一方で、家庭内の家事負担には依然として大きな偏りがある。2022年の時間利用調査によれば、女性は男性に比べて無償の家事労働(炊事・掃除・育児など)に1日あたり平均約3時間も多く費やしている。ほぼすべての女性が毎日家事に従事しているのに対し、男性で毎日家事を行う割合は約55%にとどまり、フルタイムで働く女性にかかる負荷はとりわけ大きい。

伝統的なベトナムの生活様式では、毎朝、伝統市場に足を運び、新鮮な食材を買って自炊するのが当たり前であった。しかし近年、都市部では長時間労働や通勤時間の長期化が常態化しており、こうした毎日の買い物習慣は変容しつつある。

その結果、共働き世帯を中心に「調理時間の短縮」や「買い物頻度の削減」へのニーズが高まっており、ベトナムにおける冷凍食品普及の追い風になっていると考えている。

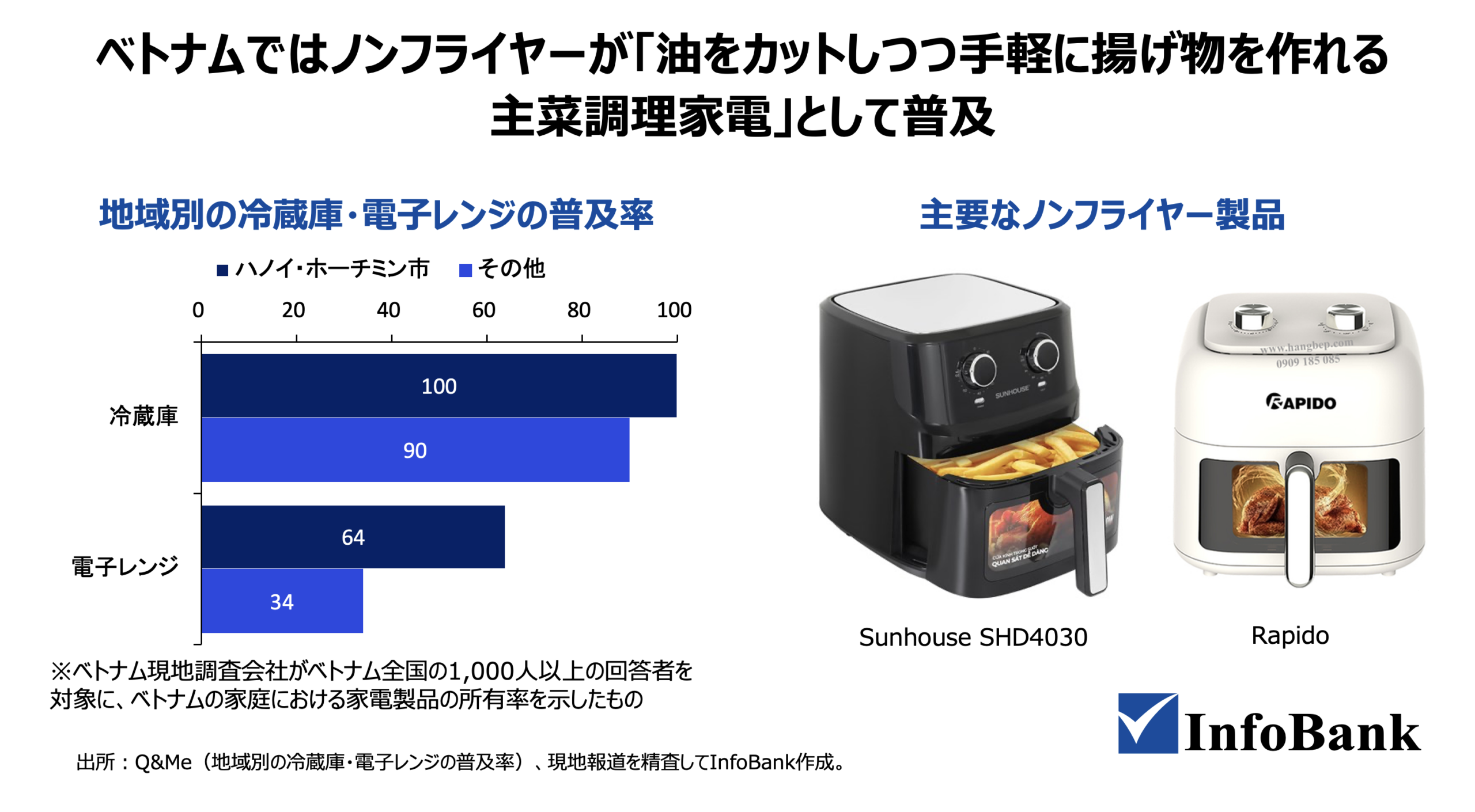

電子レンジ普及率39%、それでも冷凍食品は売れる

出所:Q&Me(地域別の冷蔵庫・電子レンジの普及率)、現地報道を精査してInfoBank作成。

冷凍食品の普及を考えるうえで、調理家電の普及状況は見落とせないポイントであるが、ここにも、ベトナムならではの興味深いトレンドがある。

ある調査会社の報告によれば、電子レンジの世帯所有率は全国平均で39%にとどまり、ハノイやホーチミン市といった主要都市部でも64%である。日本では冷凍食品といえば「電子レンジで温めて食べる」ものという認識が一般的だが、ベトナムではこの習慣自体がまだ広く定着しているとは言い難い。

一方で、ベトナムの家庭で目を引くのが「ノンフライヤー(エアフライヤー)」の普及率の高さである。筆者もこれまで数多くのベトナム家庭のキッチンを目にしてきたが、電子レンジはなくてもノンフライヤーは置いてある、という光景は珍しくない。

この背景には、ベトナム特有の食文化と健康志向の高まりがあると見ている。ベトナムの家庭料理には揚げ物や焼き物のおかずが豊富にあり、もともとノンフライヤーとの相性がよい。

そこに大手家電量販店などが「油を80〜90%カット」「ヘルシー」といった訴求を積極的に展開したことで、生活水準の向上とともに肥満や生活習慣病への関心を強めていた都市部の中間層のニーズと合致した。その結果、現在では地方都市にまで広く浸透するに至っている。

ノンフライヤーは前日の揚げ物の温め直しに使えるだけでなく、フライドポテトやチキンナゲット、揚げ春巻きといった冷凍スナックを手軽にカリッと仕上げられるため、消費者にとって用途がイメージしやすい。

ベトナムにおいては、このノンフライヤーの普及こそが、電子レンジに代わる形で冷凍食品――とりわけ揚げ物・スナック類――の家庭消費を後押しする重要なドライバーになっていると考えている。

ベトナムの冷凍食品売り場で何が売れているのか?

出所:InfoBank作成。

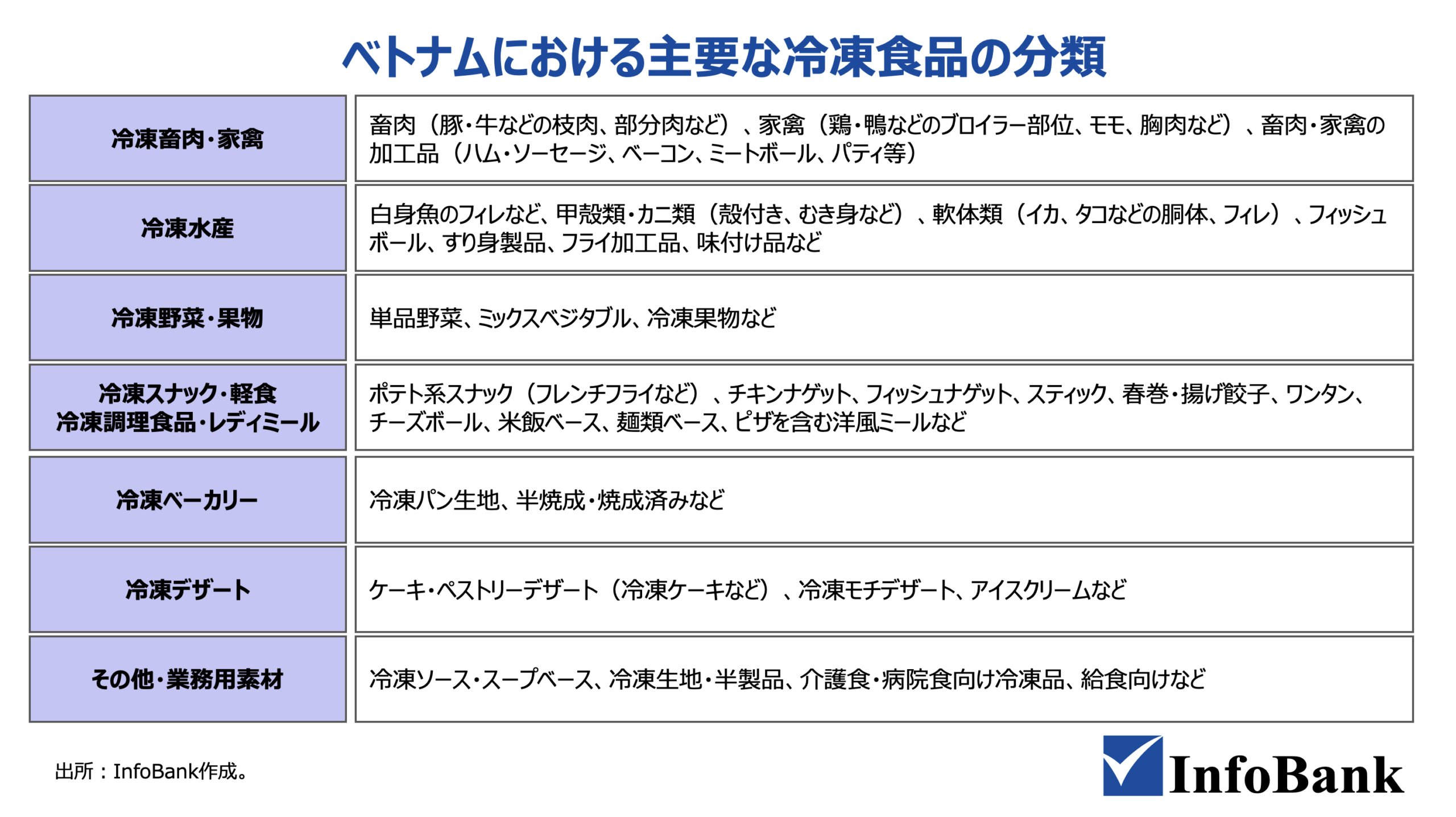

ベトナムの冷凍食品市場で流通する商品は、大きく「畜肉・家禽」「水産」「野菜・果物」「スナック・軽食」「ベーカリー」「デザート」「その他業務用素材」の7分野に分類される。

では、実際に現地の小売店で広く流通し、市場を牽引している商品群はどのようなものか。

まず目につくのが、スナック・軽食カテゴリにおける「揚げ春巻き」。商品の種類が非常に多く、地場メーカーのCau Tre(カウチェ)やCholimex(チョリメックス)などが、エビ、イカ、豚肉といった多様な具材のバリエーションを展開している。ベトナムの食卓において揚げ春巻きは日常的なおかずの一つであり、冷凍化との親和性がきわめて高い商品といえる。

また、練り物類(魚や牛肉のすり身ボールなど)も、ローカル市場に深く根づいた定番の冷凍品となっている。

一方で、近年は外資系メーカーによる加工食品の存在感も増している。韓国のBibigo(ビビゴ)が展開する餃子(マンドゥ)は、チーズ入りやエビ入りなど多彩なラインナップでスーパーの棚を着実に確保している。

また、タイ系のC.Pグループは肉まんやフライドチキンを幅広く供給しており、コンビニエンスストアのホットスナックとしても広く浸透している印象がある。

さらに直近では、日本企業をはじめとする外資系食品メーカーの本格参入が相次いでいる点も注目だ。2024年には味の素(Ajinomoto Vietnam)が、同社にとって初の本格的な冷凍食品となる「日本式ギョーザ」を投入し、「家庭で日本食体験」を前面に打ち出したプロモーションを展開した。さらに2025年11月には日清製粉ウェルナが冷凍パスタの展開を公表している。

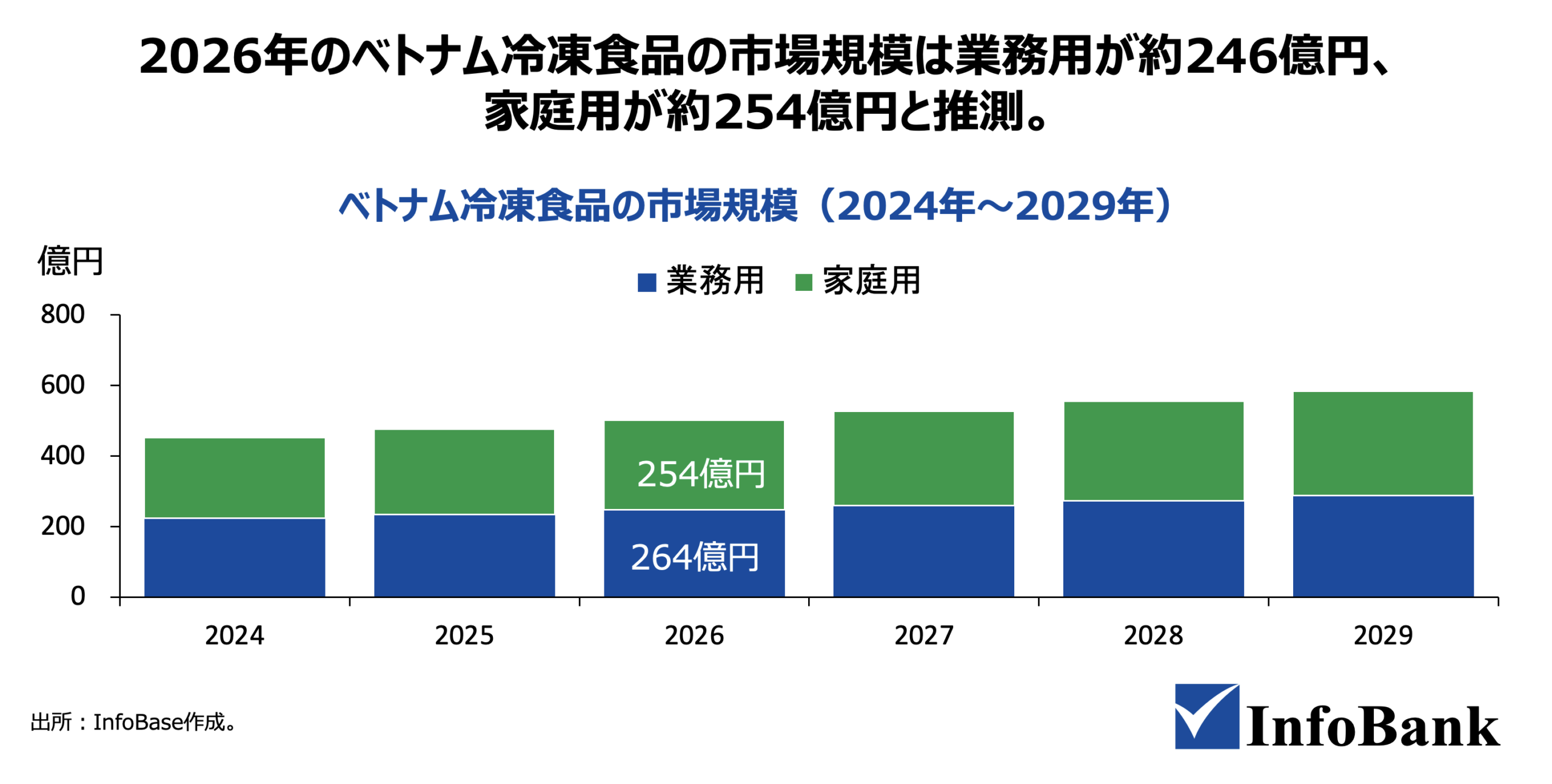

ベトナム冷凍食品500億円市場の全体像と未来図

ベトナム冷凍食品市場は約500億円とまだ小さいかもしれないが、今後、業務用から家庭用へと需要が波及する構造を踏まえ、中長期的に伸びていく市場であると考えている。

ベトナム冷凍食品の市場規模(2026年):業務用246億円、家庭用254億円

出所:InfoBase作成。

2026年現在、ベトナムの冷凍食品市場全体の規模は、InfoBankの独自推計によれば約500億円と見込んでいる。セグメント別に見ると、飲食店・給食・食品工場などで利用される「業務用」が約246億円、スーパーマーケットやミニスーパーなどを通じて一般消費者に届く「家庭用」が約254億円という構成である。

なお、この推計は、他国の冷凍食品市場規模(生産金額ベース)やベトナムにおける冷凍食品の普及度合いに関する仮定をかけ合わせて算出したものであり、一定の幅を含む概算値である点にはご留意いただきたい。

約500億円という数字だけを見ると、日本の冷凍食品市場(生産金額ベースで約8,000億円超)と比較すれば決して大きくはない。しかし、ベトナムは都市部の人口比率がなお4割程度にとどまっており、地方を含めた全国的なコールドチェーンの整備や冷凍食品の消費習慣の浸透はまだ途上にある。インフラの拡充やライフスタイルの変化が進むにつれて、市場が大きく拡大する余地を残しているだろう。

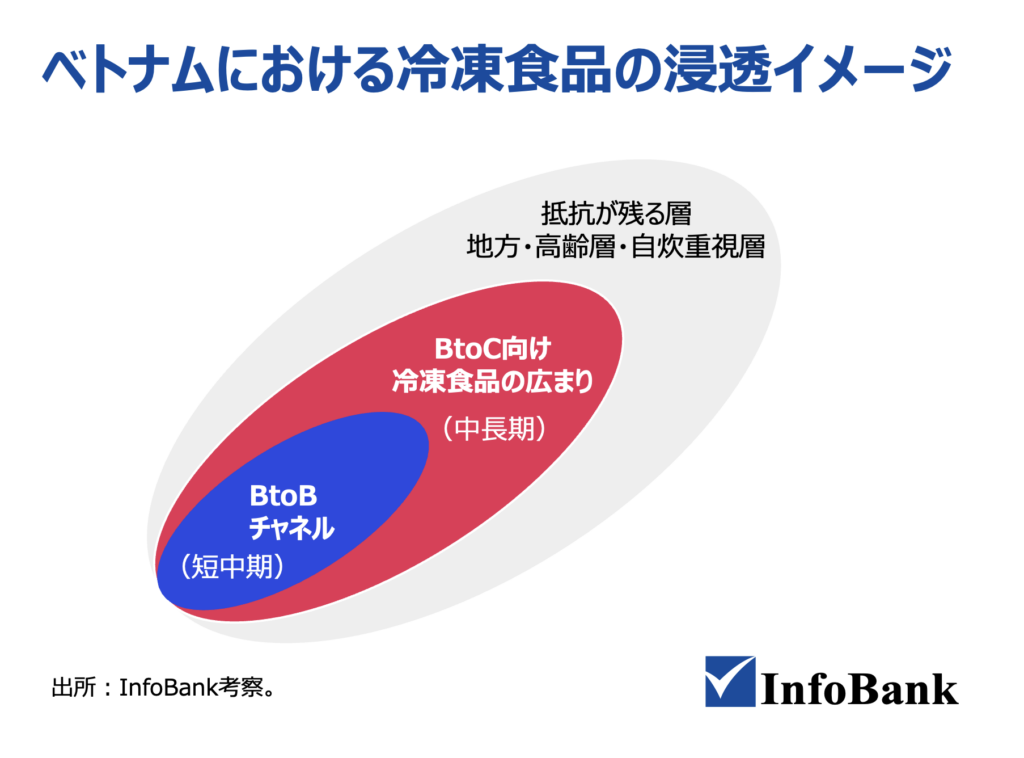

業務用、そして家庭へーーBtoB起点の市場浸透シナリオ

ベトナムでは伝統市場での生鮮食品購入が依然主流だが、都市部では変化が進む。2026年3月に訪れたホーチミン市のMM Mega Marketでは、鮮魚・精肉の充実した生鮮コーナーに加え、自社ブランドの業務用冷凍フレンチフライや輸入モッツァレラチーズなど、飲食店向けB2B商材が大きな棚を占めていた。小売と卸売を兼ねるハイブリッド業態が、ベトナムの食品流通の新たな一面を映し出している。

ベトナムの冷凍食品市場の将来を展望するうえで、筆者が最も重要だと考えているのは、成長の波が「業務用(BtoB)」から「家庭用(BtoC)」へと段階的に波及していくという構造である。

まず短中期的には、HoReCa(ホテル・レストラン・カフェなどの外食産業)や給食、セントラルキッチン向けのBtoB需要が市場成長を力強く牽引していくと見ている。ベトナムの外食産業は成長が著しく、ホテルの朝食ビュッフェやレストランチェーン、工場・学校給食などの現場で、冷凍の魚介・肉・野菜といった業務用食材の活用が急速に広がりつつある。また、スーパーやコンビニの惣菜(中食)売場においても、店舗内調理のオペレーション効率化を目的に、冷凍ミールキットや半調理素材への需要が高まっていくだろう。

中長期的には、このBtoB領域での普及が土台となり、家庭用(BtoC)市場への浸透が本格化していくシナリオを描いている。

その起点となるのは、コンビニ利用が日常化している都市部の若年層やオフィスワーカーであろう。彼らはコンビニのホットスナックや弁当を通じて、すでに冷凍由来の惣菜やスナックに日常的に触れている。つまり、本人が意識しているかどうかにかかわらず、冷凍食品との「接点」はすでに生まれているのである。こうした層にとって、「軽食や小腹満たし」から自宅での冷凍食品利用へと移行する心理的ハードルは、それほど高くないはずだ。

もちろん、地方部や高齢層、自炊を重視する層の間には「新鮮な食材は伝統市場で買うもの」という根強い価値観が残っている。この感覚は、長くベトナムに関わってきた筆者自身もよく理解できるものであり、一朝一夕に変わるものではない。しかし、都市部を中心とした利便性志向の高まりと、BtoB経由で蓄積される「冷凍食品でも十分においしい」という食体験が、家庭用市場のパイをじわじわと、しかし着実に広げていくものと見ている。

ベトナム冷凍食品の販売チャネル――ミニスーパー・給食・外食チェーンの三つの成長軸

ベトナムにおける冷凍食品の販売チャネルは多岐にわたる。家庭用(BtoC)では、スーパーマーケット、コンビニエンスストア、ミニスーパー、そして近年成長著しいオンライン(EC)が主な流通経路である。一方、業務用(BtoB)では、後述する大型卸売のほか、食品加工業者向け、外食チェーン、給食・ケータリング事業者への供給ルートが存在する。

ミニスーパーの拡大ーー全国4,700店舗、路地裏立地

これらのうち、家庭用チャネルとして短中期的に最も成長が期待され、冷凍食品の家庭への浸透を実質的に牽引しているのが「ミニスーパー」であると筆者は見ている。

ミニスーパーは、生鮮食品や冷凍食品、調味料といった日常的な食材の品揃えに強みを持つ業態であり、軽食や飲料の即食ニーズを主体とするコンビニエンスストアとは明確に性格が異なる。ターゲット層にも違いがあり、若年層・単身者が中心のコンビニに対して、ミニスーパーは共働き世帯や主婦、ファミリー層の「日常的なまとめ買い」需要を取り込みやすい。前章で触れた「時短ニーズ」を抱える共働き世帯にとって、仕事帰りに自宅近くのミニスーパーで冷凍食品をまとめて購入するという行動は、極めて自然な流れといえるだろう。

さらに、出店戦略の面でもミニスーパーには構造的な強みがある。住宅地に近い路地裏などの小規模スペース(数十平方メートル規模)に出店できるため、好立地が必須で家賃負担の大きいコンビニと比べて固定費を抑えやすい。

この身軽さが、都市部のみならず地方都市への展開を可能にしている。実際、ベトナムの住宅街を歩いていると、路地の一角にミニスーパーが次々と出店している様子を目にする機会が増えており、その拡大スピードには目を見張るものがある。

代表的なチェーンとしては、Masanグループ傘下の「WinMart+(ウィンマートプラス)」や、MWGグループが展開する「Bach Hoa Xanh(バックホアサイン)」などが挙げられる。とりわけWinMart+系列は、2026年2月末時点で全国に約4,700店舗という広大なネットワークを構築しており、冷凍食品メーカーにとっても無視できない販売チャネルとなっている。

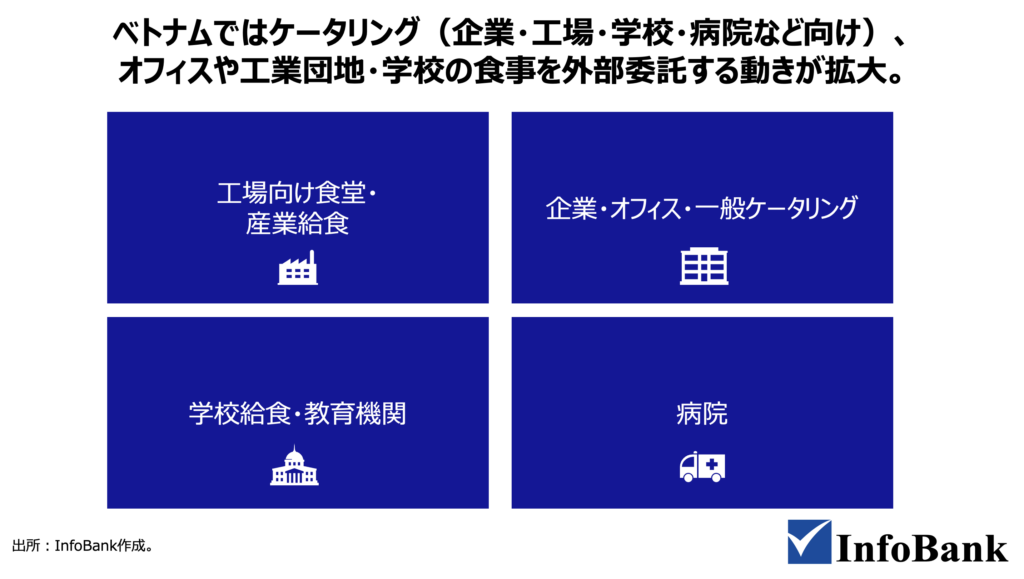

給食・食堂・ケータリング分野で広がる冷凍食品需要

出所:InfoBank作成。

業務用(BtoB)チャネルの中でも、近年とくに冷凍食品の需要拡大が見込まれるのが、給食・ケータリングの分野である。この領域では、外部委託(アウトソーシング)の動きが加速しており、冷凍食品の活用と極めて相性がよい。

ベトナムは輸出志向型の製造業が集積する国であり、北部・南部を中心に多数の工業団地や輸出加工区が形成されている。そこでは膨大な数の工場労働者に対して1日2〜3食を安定的に提供する必要があり、効率的な大量調理・供給体制が常に求められている。

また、都市部のインターナショナルスクールや新設校では、専門のケータリング業者に学校給食を委託し、厳格な栄養管理や衛生基準(ISO認証など)をクリアした食事を提供する事例が増えている。

企業向けケータリングにおいても、冷凍の前菜やスナック、デザートなどの半製品を組み合わせることで、品揃えの幅広さと調理オペレーションの効率化を両立しやすい。さらに、民間病院においても栄養管理・衛生基準に沿った規格化された半製品や調理済み冷凍食品の導入余地があり、業務用冷凍食品の潜在的な需要先は多岐にわたる。

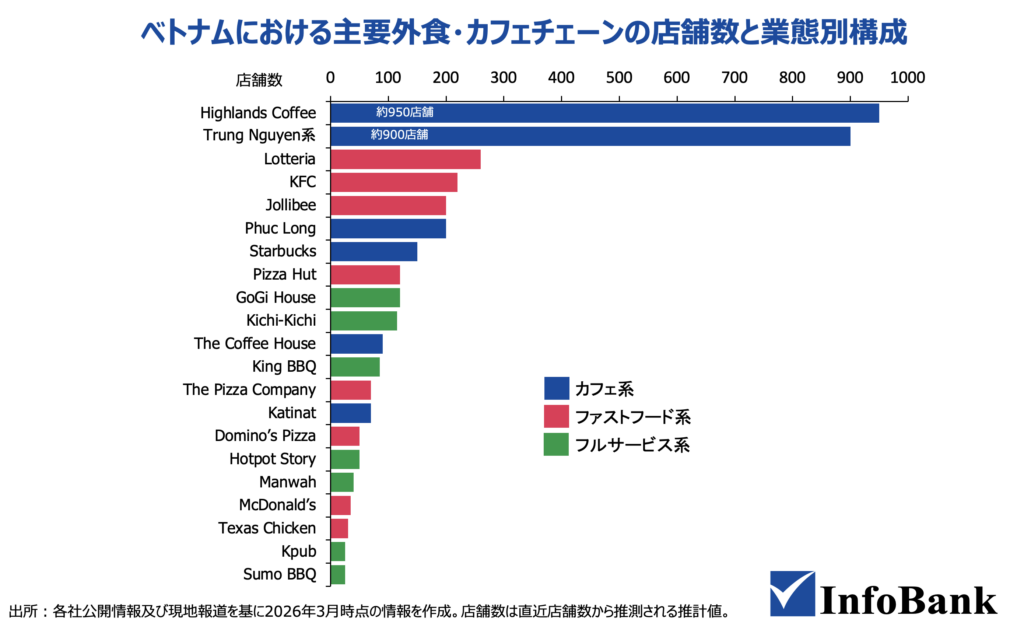

飲食チェーンの多店舗展開が生む冷凍食品需要

出所:各社公開情報及び現地報道を基に2026年3月時点の情報を作成。店舗数は直近店舗数から推測される推計値。

現在、ベトナムの外食業界において多店舗展開を牽引しているのは、ロッテリアやKFCといったファストフードチェーン、そしてハイランズコーヒーなどのカフェ業態である。こうした大手飲食チェーンでは、全店舗で提供するメニューの味や品質を均一化(標準化)するために、特定のサプライヤーと組んで専用規格の冷凍食材を開発・調達するケースが多い。冷凍食品の業務用需要は、まさにこうしたチェーンのオペレーションを支える基盤として、すでに確立されつつある。

さらに今後は、こうした先発業態に加えて、セントラルキッチン機能を備えた「フルサービス系の飲食チェーン」が大きく発展する余地があると見ている。ベトナムの都市部では焼肉や火鍋の人気が高く、Kichi-Kichi(回転鍋)やGoGi House(韓国焼肉)といったチェーン(Golden Gate社)がすでに多店舗展開を進めている。こうした業態が拡大するほど、冷凍の肉・魚介・野菜・ソース類といった食材の安定調達ニーズも比例して高まっていくことになるだろう。

4. 普及の壁となる消費者心理と日本企業の参入戦略

ベトナム冷凍食品市場が中長期的に伸びる市場であることはこれまで述べてきた通りであるが、市場への普及を阻害するベトナム独自の消費者心理や環境を明らかにしたうえで、それらに対する日本企業の打ち手を結論として考えたい。

なぜベトナムの消費者は冷凍食品を「選ばない」のか?

ホーチミン市内中心部からバイクで10分ほどの距離に位置するこの市場は、周辺住民の日常的な食料調達の場として長年機能してきた場所。午前中の市場内は活気に満ちており、入口付近には「THỊT SẠCH GIÁ SỈ」(清潔な肉・卸売価格)と掲げた精肉店が並び、豚肉や鶏肉がその場で捌かれている。エビ、イカ、白身魚などが所狭しと並べられている。売り手の女性たちは常連客と言葉を交わしながら、慣れた手つきで魚の鱗を落とし、注文に応じてその場で下処理を済ませていた。スーパーマーケットやコンビニエンスストアが市内各所で増加するなかでも、こうした伝統市場には毎朝多くの買い物客が足を運んでいる。

ベトナム市場における家庭用冷凍食品の普及を阻む最大の障壁は、消費者の間に深く根づいた強固な「生鮮信仰」であると筆者は考えている。この点はしばしば指摘されることではあるが、実際に現地で肌感覚として向き合うと、その根深さは想像以上である。

伝統的にベトナムの人々にとって、近所の伝統市場に足を運び、顔なじみの売り手からその日に捌かれた新鮮な肉や魚を安価に買うことは、長きにわたり当たり前の日常であった。市場は単なる買い物の場ではなく、売り手との信頼関係やご近所との社交空間としての機能も担っている。

そのため、「伝統市場の対面販売のほうが新鮮で安心できる」という認識が極めて強く、日常の食事においてわざわざ冷凍食品を選ぶ必然性が構造的に弱い。この意識は世代交代とともに緩やかに変化していくものではあるが、そのスピードはあくまで漸進的であり、都市部においても伝統小売の存在感は依然として大きい。

さらに、冷凍食品に対するネガティブなイメージの固定化も深刻な課題である。消費者の間には「冷凍食品は便利かもしれないが、生鮮品より品質が劣る」「防腐剤や添加物が多そう」「味や食感、栄養価が落ちる」といった不信感が少なからず存在する。

そして、こうした不信感を決定的に増幅させているのが、相次いで報道されている違法冷凍品や偽装肉の摘発事件である。ベトナムのメディアを日常的にウォッチしていると、この種の報道の多さには改めて驚かされる。直近でも、2025年にはハノイやゲアン省など各地で、書類を持たない数十トン規模の違法な冷凍肉(鶏肉や豚の尾など)が次々と摘発された。また同年、ホーチミン市では豚肉を牛の血や着色料の混合液に漬け込んで「偽装牛肉」を製造し、冷凍状態で数十カ所の飲食店に供給していたグループも摘発されている。

食品安全キャンペーンやメディア報道を通じてこうした事件が繰り返し取り上げられることで、「冷凍=出所不明・管理不十分・偽装リスクがある」というネガティブな印象が消費者の意識に深く刻み込まれている。この心理的ハードルをいかに払拭するかが、家庭用冷凍食品の市場開拓における最も重要な鍵になると見ている。

屋台、デリバリー、即席麺―冷凍食品が戦う「時短・簡便食」の競合環境

出所:Sapo、Moi Truong Xay Dungといった現地メディアを基にInfoBank作成。

ここで一つ、留意すべき点がある。「共働き世帯の増加による時短ニーズの高まり」が、そのまま「家庭用冷凍食品の需要拡大」に直結するとは限らないということだ。なぜなら、ベトナムには冷凍食品以外にも、手軽かつ安価に食事を済ませられる「時短・利便性」の受け皿が豊富に存在しているからである。

その代表が、外食・持ち帰り文化とフードデリバリーである。ベトナムの街中には屋台やローカル食堂が密集しており、低価格で出来立ての料理を持ち帰る「持ち帰り文化」が広く根づいている。

さらに都市部ではGrabFoodなどのデリバリーサービスが普及しており、配達員の人件費水準が相対的に低いため配達手数料も安い。近年はスーパーやミニスーパーの惣菜売場(中食)も充実してきている。これらはいずれも「調理ゼロでそこそこ安く済む」という点で、冷凍食品の実質的な代替手段となっている。筆者自身、ベトナムで生活していると、忙しい日にわざわざ冷凍食品を調理するよりも、近所の食堂で持ち帰るほうが早いと感じる場面は少なくない。

そして、冷凍食品が「時短・簡便食」として普及していくうえで最大の競合ともいえるのが、インスタントラーメンである。世界ラーメン協会(WINA)の2024年推計によれば、ベトナムの1人あたり即席麺年間消費量は81.8食に達し、韓国やタイを抑えて世界第1位となっている。国民が平均して約4.5日に1食のペースで即席麺を食べている計算だ。

さらに特筆すべきはその価格である。ベトナムでは袋麺が1袋あたり約4,100〜4,400ドン(約25〜27円)という極めて手頃な価格で販売されており、学生から工場労働者まで幅広い層の日常食として完全に定着している。エースコック・ベトナムの「ハオハオ(Hao Hao)」などは累計販売300億食を超え、もはや「国民食」と呼ぶべき存在である。

このように、「安くて早くて身近な代替手段」がすでに強固な地位を築いている市場環境の中で、冷凍食品がいかにして即席麺や屋台にはない独自の価値――本格的な味、新しい食体験、栄養バランスなど――を消費者に訴求できるかが、家庭用市場の開拓における大きな課題となる。

ベトナム冷凍食品市場における日本企業の勝ち筋

出所:InfoBank考察。

前述したような強力な代替手段や根強い「生鮮信仰」が存在する市場環境を踏まえれば、日本企業が取るべき現実的かつ有効な戦略は、まず確実な需要が見込める「業務用(BtoB)」領域を起点に参入することと思われる。

一方で、中長期的なポテンシャルを秘めた家庭用(BtoC)市場を開拓していくためには、消費者の間に固定化された「冷凍食品=品質が劣る、不安」というネガティブなイメージを塗り替えていく必要がある。

この心理的ハードルを突破するには、地道な消費者啓蒙とマーケティング活動が欠かせない。たとえば、店頭でのデモンストレーションや試食イベントを通じて、日本の冷凍食品が持つ「味・品質・安全性」を消費者に直接体験してもらい、「冷凍でもこんなに美味しいのか」という驚きとともに新たな認識を浸透させていくことが求められる。

市場が本格的に立ち上がる前の段階では、こうした啓蒙活動に対するプロモーション費用の先行投資が必要となる。しかし、この地道な取り組みこそが、将来的にBtoBからBtoCへと需要が波及する局面において、他社に対する強力な競争優位性となるはずだ。

更に詳しい情報は以下のレポートをご覧ください。

【レポート配信中】ベトナム冷凍食品市場レポート(2026年) ―市場構造・消費者分析・参入戦略―

資料をみたい

サンプルがすぐに見れます。

情報入力の必要はありません。

購入情報をみたい

銀行振込またはクレジットカードにて、レポートストアより購入できます。

ベトナムの判断材料を配信中

ニュースでも出てこないベトナムの変化、届けます。

最新レポート