ベトナムは「若い国」から急速に高齢化社会へと移行しつつある。経済成長がもたらす生活習慣病の拡大、医療費の膨張、そして「治療から予防へ」の政策転換——。本稿では、変わりゆくベトナム医療・ヘルスケア市場の現状と、日本企業にとっての参入機会を2026年の最新動向と照らし合わせて、考察する。

本記事の執筆・監修者

株式会社InfoBase 代表取締役

三浦 賢弥

Kenya Miura

・ベトナム市場調査・戦略立案に約8年関わり、中小中堅企業から大手企業まで累計500社以上のベトナム進出支援に携わる。

・ベトナム留学、修士号取得、政府機関、民間コンサル会社を経てベトナム歴10年超。

ベトナムの判断材料を配信中

ニュースでも出てこないベトナムの変化、届けます。

ベトナムの少子高齢化問題|2036年に人口ボーナス終了か

少子高齢化の進展|「豊かになる前に老いる国」

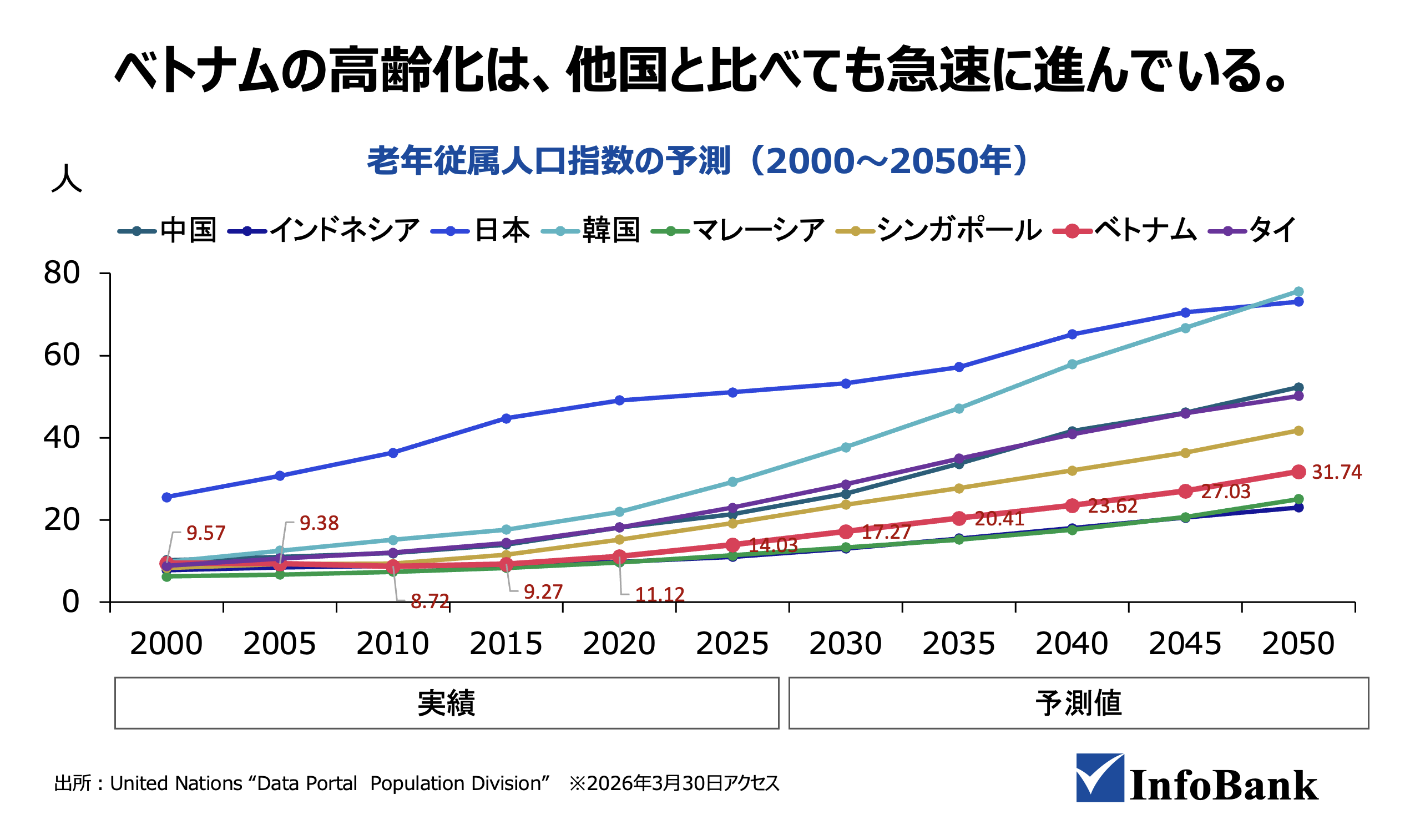

ベトナムというと「若い国」というイメージを持つ方が多いかもしれない。平均年齢が約32歳、生産年齢人口が全体の7割を占めるという事実を踏まえれば、それは正しい。しかし、データを丁寧に見ていくと、ベトナムでは他国と比較しても急速に少子高齢化が進展していることも同時にわかる。

国連データによると、ベトナムの老年従属人口指数は2000年の9.57から2010年の8.72まで、むしろ低下していた。これは「人口ボーナス期」の恩恵を受けていた時期にあたる。

しかし2010年を底に上昇へ転じ、2020年には11.12、2025年には14.03と加速が始まっている。2050年には31.74に達し、わずか25年で約2.3倍に跳ね上がる見通しだ。この高齢化スピードはインドネシアやマレーシアを上回り、タイに近い軌道をたどっている。

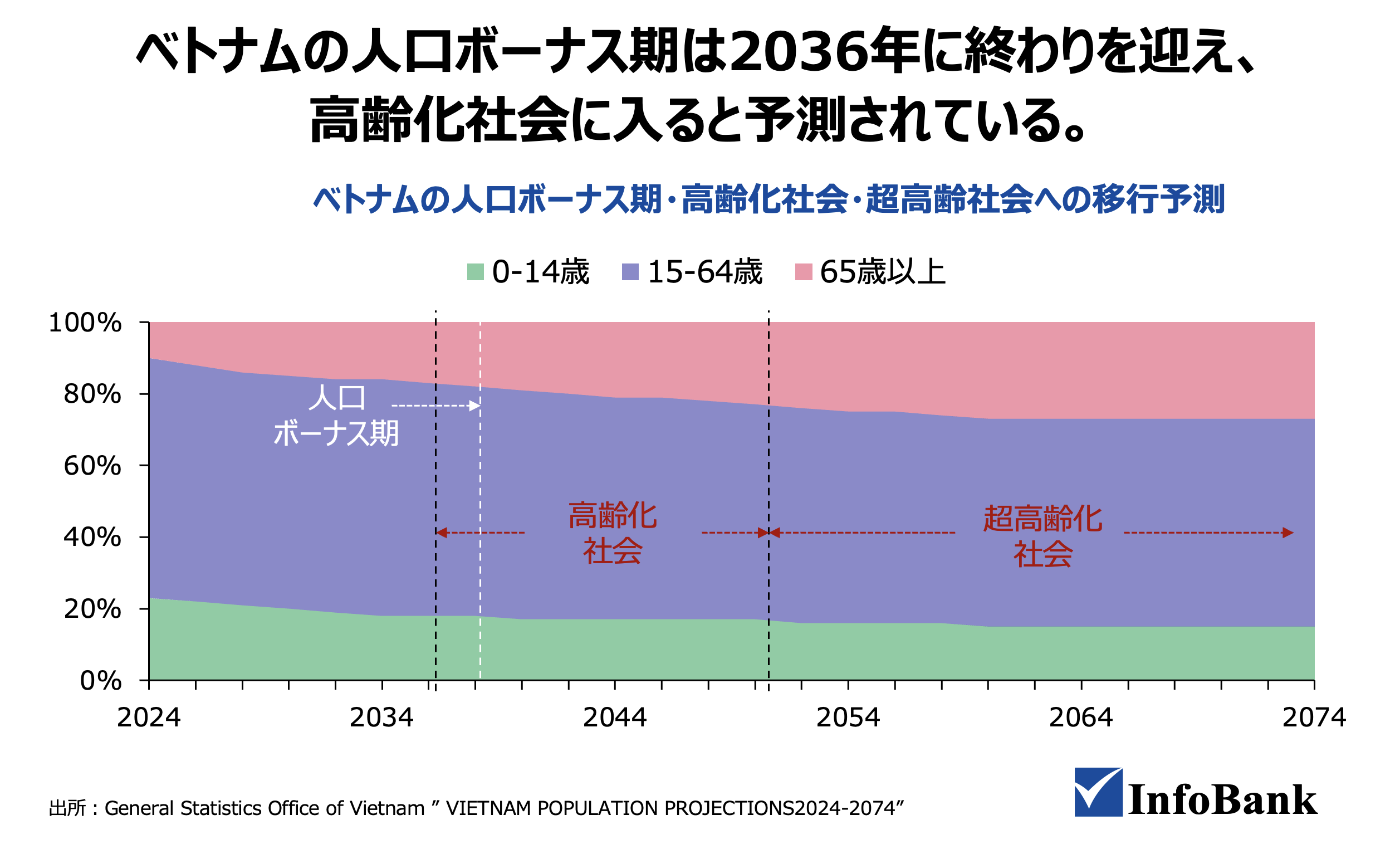

高齢者人口の増加も著しい。ベトナム統計総局の推計によれば、60歳以上の人口は2024年の1,420万人から2044年には2,750万人に達する。より手厚い介護を必要とする超高齢層(80歳以上)も、2024〜2034年の10年間で200万人から330万人へと増加する見込みである。 一方で、0〜5歳児はわずか5年で140万人減少し、2036年には人口ボーナス期が終了すると予測されている。当初の予測より3年も前倒しの計算だ。

つまりベトナムは、「経済的に豊かになる前に高齢化社会を迎える」という、日本とは異なる構造的課題に直面している。この変化のなかで、予防医療やヘルスケア領域において日本企業が果たせる役割は大きいと私は考えている。

ベトナムの人口ボーナス期は2036年に終わりを迎え、高齢化社会に入ると予測されている。

出所:General Statistics Office of Vietnam ” VIETNAM POPULATION PROJECTIONS2024-2074”

平均寿命74.8歳は世界平均越え|健康寿命との乖離

少子高齢化が進む一方で、ベトナムの平均寿命は着実に伸びている。WHOのデータによれば、出生時平均余命は2000年頃の約73歳から2021年には74.8歳に達し、世界平均の72.5歳を上回る水準にある。西太平洋地域の77.7歳にはまだ届かないものの、その差は年々縮まりつつある。この背景には、経済成長に伴う医療インフラの整備、栄養状態の改善、そして都市部を中心とした生活水準の向上がある。

ただし、寿命が伸びた分だけ健康に過ごせる期間も延びているかというと、そうではない。WHOやベトナム保健省の統計によれば、健康寿命はおおむね64〜65歳程度にとどまっている。平均寿命との差はおよそ10年。つまり「長生きはできるが、不健康な期間も長い」という構造も浮かび上がる。

経済成長がもたらした健康リスク

出所:Institute of Health Metrics and Evaluation 「Global Burden of Disease Study」(2023)

糖尿病700万人、罹患率15年で3倍

ベトナムの疾病構造は、この10年で大きく変わった。2013年と2023年の死亡・障害リスク要因上位10項目を比較すると、かつて上位にあった栄養失調や大気汚染のDALYs(障害調整生存年:病気や障害、早死によって失われた健康的な生活年数を表す指標)が大幅に減少した一方で、高血圧、喫煙、高空腹時血糖、食事リスクといった代謝・行動リスクが軒並み急増している。加えて、腎機能障害や高LDLコレステロールも順位を上げており、生活習慣に起因するリスクの広がりが見て取れる。

糖尿病の増加はその象徴と言える。現地メディアの報道によれば、保健省やベトナム内分泌・糖尿病協会の統計では、糖尿病患者数はこの10年で約2倍に増加し、現在およそ700万人規模に達しているという。20〜79歳の罹患率は過去15年間で3倍以上に跳ね上がり、それに伴い糖尿病関連の医療費も3倍に膨らんでいる。

ベトナムの健康課題は「貧困・感染症型」から「豊かさが招く生活習慣病型」へとシフトしているというのが現状だ。経済成長が生活水準を押し上げた反面、食の西洋化、運動不足、肥満の拡大が進み、かつて他のアジア諸国が経済発展の過程でたどったのと同じ道を、ベトナムもまた歩み始めている。

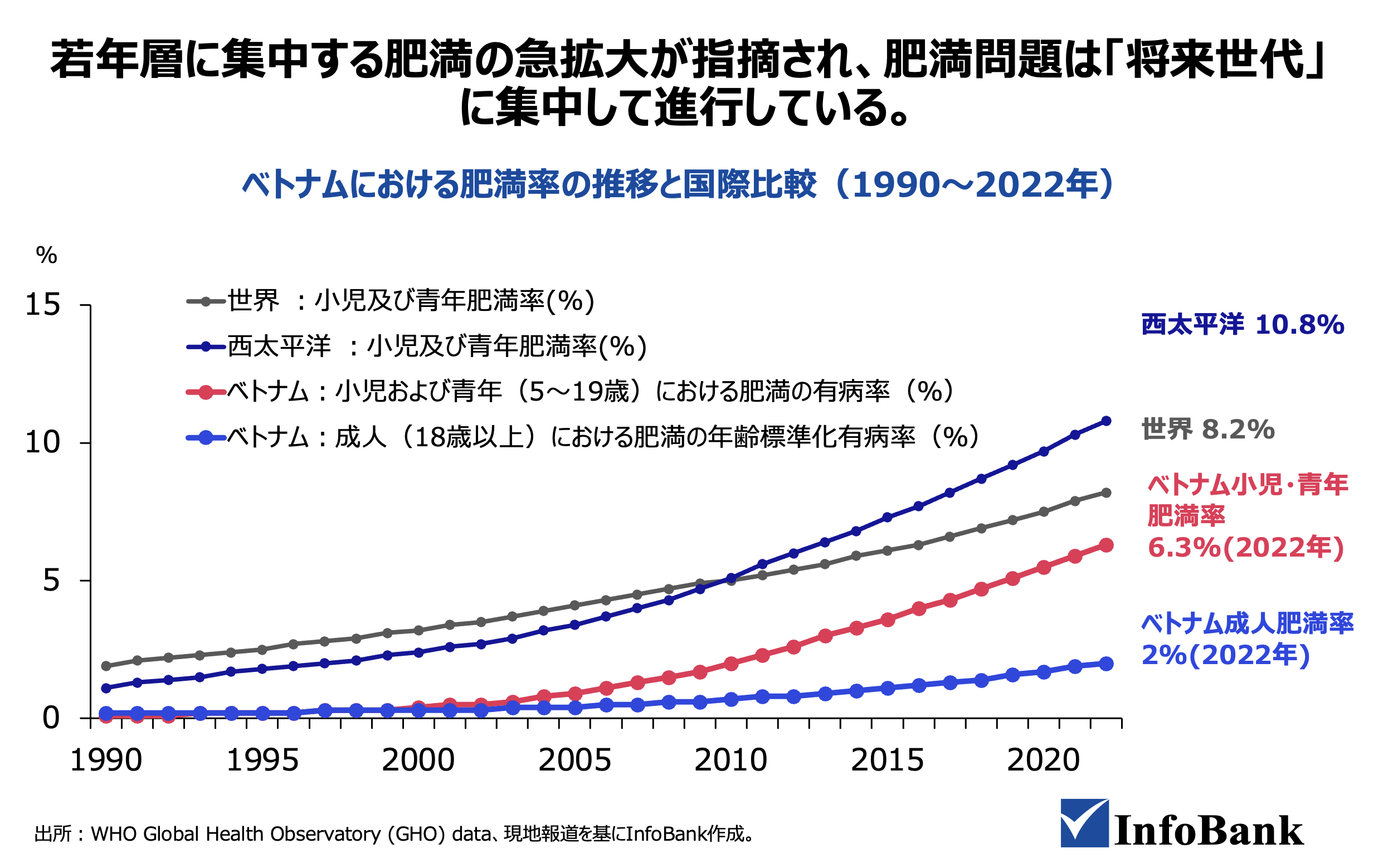

小児肥満率30年でゼロから6.3%へ

(出所)Kinh te & Do uong

生活習慣病の広がりは、大人だけの問題ではない。WHOの統計によれば、ベトナムの小児・青年(5〜19歳)の肥満率は1990年にはほぼゼロだったが、2022年には6.3%まで急上昇している。

背景には、都市化に伴うファストフードや甘味飲料の普及、スマートフォンの長時間利用による運動不足があるだろうが、実際にベトナムで生活していると、フライドチキンをはじめとするファストフード店は若者で溢れ、ミルクティーなどの甘い飲料が驚くほど人気だと感じる。

出所:WHO Global Health Observatory (GHO) data、現地報道を基にInfoBank作成。

大人の健康指標も悪化が続いている。30〜79歳の高血圧有病率は1990年の約25%から2019年には29.7%まで一貫して上昇しており、塩分・脂質の多い食生活への変化と運動不足が主な要因と考えられる。また、1人あたりのアルコール消費量は2000年の約4Lから2022年には10.7Lへと約2.7倍に急増しており、世界的にも高い水準にある。

個人的に気になっているのが、成人男性における痛風の増加だ。明確な統計は見当たらなかったものの、周囲の中年男性の多くが痛風に悩んでおり、現地メディアでもたびたび報じられている。ベトナムではビールが非常に好まれ、海鮮類を囲む会食文化が根強い。

子どもから大人まで、経済的な豊かさがもたらす健康リスクがベトナム社会の各層に広がりつつあり、こうした社会課題を提起したい。

ベトナム医療体制|病床の86%は公立、医療費の半分は民間

公立が「量」、民間が「質」を担うベトナム医療機関

ベトナムの病床数は2019年の約32.6万床から2023年には33.9万床へ、医師数も同期間で約8.7万人から10万人へと着実に増加している。数字だけを見れば医療インフラは順調に拡充しているように見えるが、現場の実態はもう少し複雑である。

公立病院、とくに大都市の医療機関では病床稼働率が120〜160%に達するケースもあり、患者の滞留や廊下入院といった過密状態が常態化している。実際、ホーチミン市やハノイの大型公立病院では、待合スペースに人が溢れ、診察までに半日かかることも珍しくない。

一方で、都市部には高価格帯の民間病院や専門クリニックが開設され、中間層〜富裕層を主なターゲットに、保険適用外の付加価値サービスを展開している。

現在のベトナムでは、公立病院が「量」を、民間病院が「質と利便性」を担うという役割分担が見て取れ、病床数ベースでは全体の約86%が公立、約14%が民間だが、医療総支出に占める民間セクターの割合は約49.5%に達している。

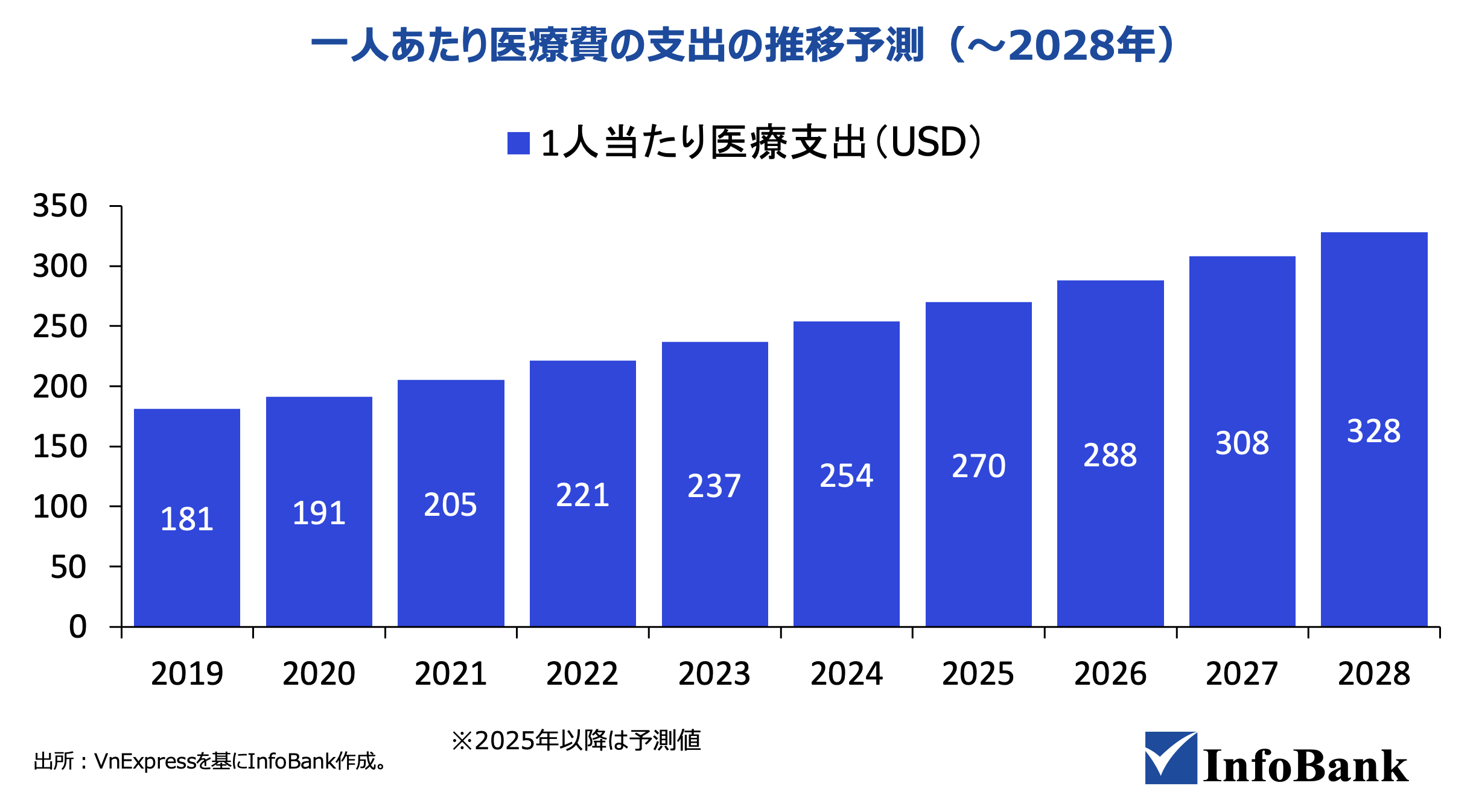

医療費10年でほぼ倍増、薬剤費が3割超|「治療から予防へ」

出所:VnExpressを基にInfoBank作成。

こうした医療需要の拡大は、当然ながら医療費の膨張にも直結している。現地報道によれば、ベトナムの1人あたり医療費は2019年の181ドルから年々増加を続け、2028年には328ドルに達する見通しだ。国全体の医療費も2019年の174億ドルから2028年には341億ドルへと、わずか10年足らずでほぼ倍増が見込まれている。

なかでも深刻なのが薬剤費の伸びだ。同期間に47億ドルから69億ドルへと増加し、健康保険支出全体の30%以上を占める最大のコスト要因となっている。

では、この膨張スピードをどう抑えるのか。現地では、後発医薬品の普及や価格交渉による薬剤費のコスト管理のほか、「治療」から「予防」へのシフト——この両輪で医療費の持続可能性を確保しようという議論が本格化している。この流れは、予防医療やヘルスケア領域での日本企業の参入余地を広げるものだと、私は見ている。

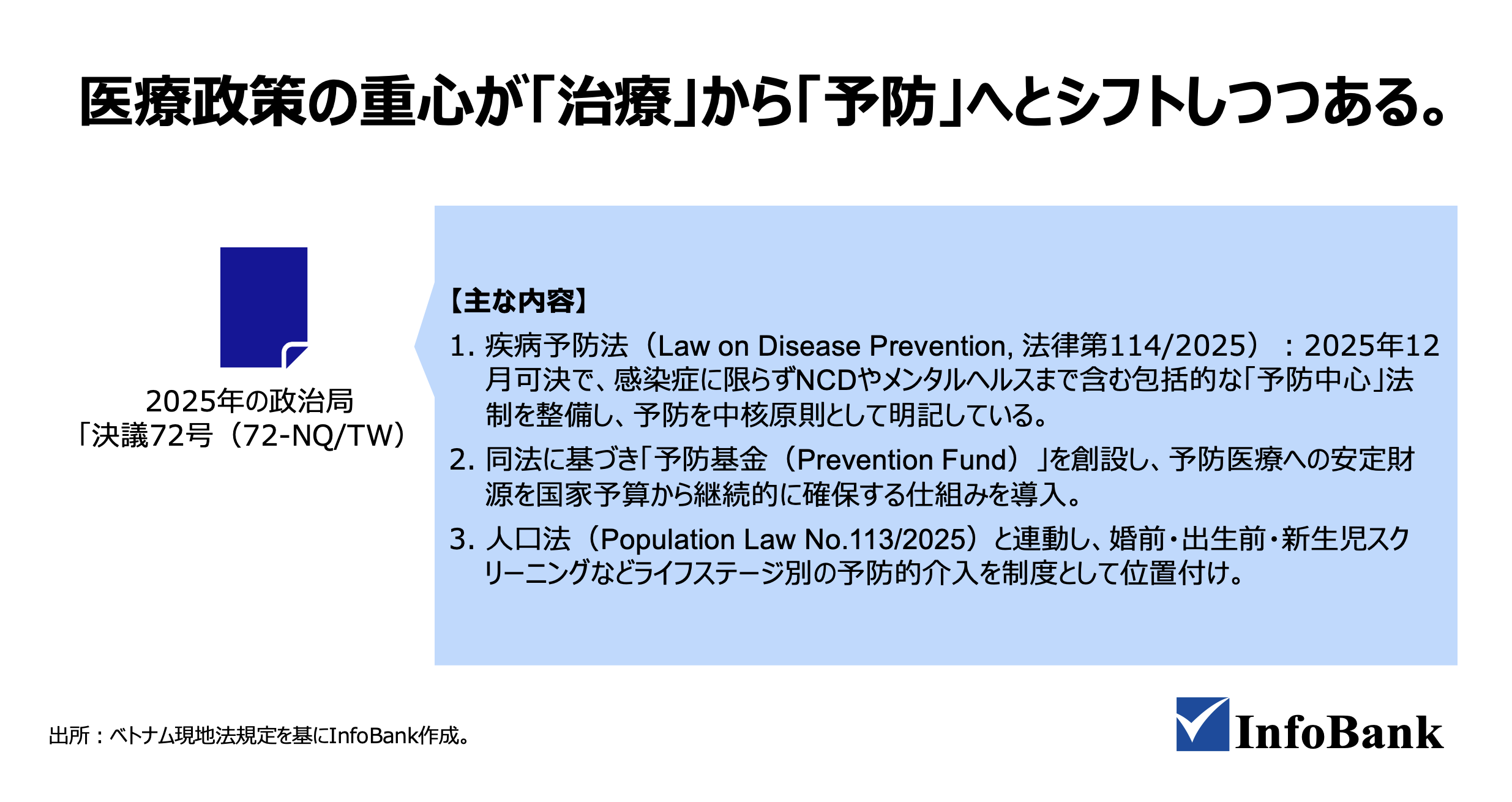

「治療から予防」が制度になる年|2026年、ベトナム医療の二大改革

全国民対象の年1回無料健診|2026年7月、予防保健法とともに始動

ベトナムでは、ヘルスケア政策の重心が「治療」から「予防」へと移行しつつある。代表的に挙げられるのが、2026年から段階的に始まる全国民向けの年1回無料健診制度だ。政府案では、すべてのベトナム国民に対して年1回以上の無料の健康診断またはスクリーニングを提供するとしており、がん、糖尿病、高血圧などの特定疾患スクリーニングも段階的に拡充される見通しである。

2025年末に国会で可決された「予防保健法」は、2026年7月1日から施行される予定であり、この法律のなかで定期健診の法的位置づけや財政的枠組みが規定される見込みだ。無料健診の開始と予防保健法の施行が重なる2026年は、ベトナムの医療が「治療給付」から「予防・健康管理」へと本格移行する転換点になると考えている。

短期雇用も強制加入、未納には遡及負担|広がるベトナム健康保険ネットワーク

もう一つ注目すべきは、保険制度の改革だ。2024年の健康保険法・社会保険法の改正により、健康保険・社会保険の「強制加入対象」が大幅に拡大された。

これまでカバーされにくかった短期契約や不安定雇用の労働者も、より広く保険の対象に組み込まれる方向へ動いている。さらに、貧困層や高齢者を中心に、保険適用範囲内の医療費について自己負担ゼロとなる仕組みも整備されつつある。

この変化は事業者側にとっても無関係ではない。未加入・滞納への制裁が強化され、企業が従業員の保険料を負担しながら未加入だった期間の医療費を遡及負担するリスクも生じている。こうした制度環境の変化のなかで、「治療費を事後に負担するより、予防に投資したほうがコストを抑えられる」という認識が、政策レベルだけでなく企業経営の現場にも広がり始めるだろう。

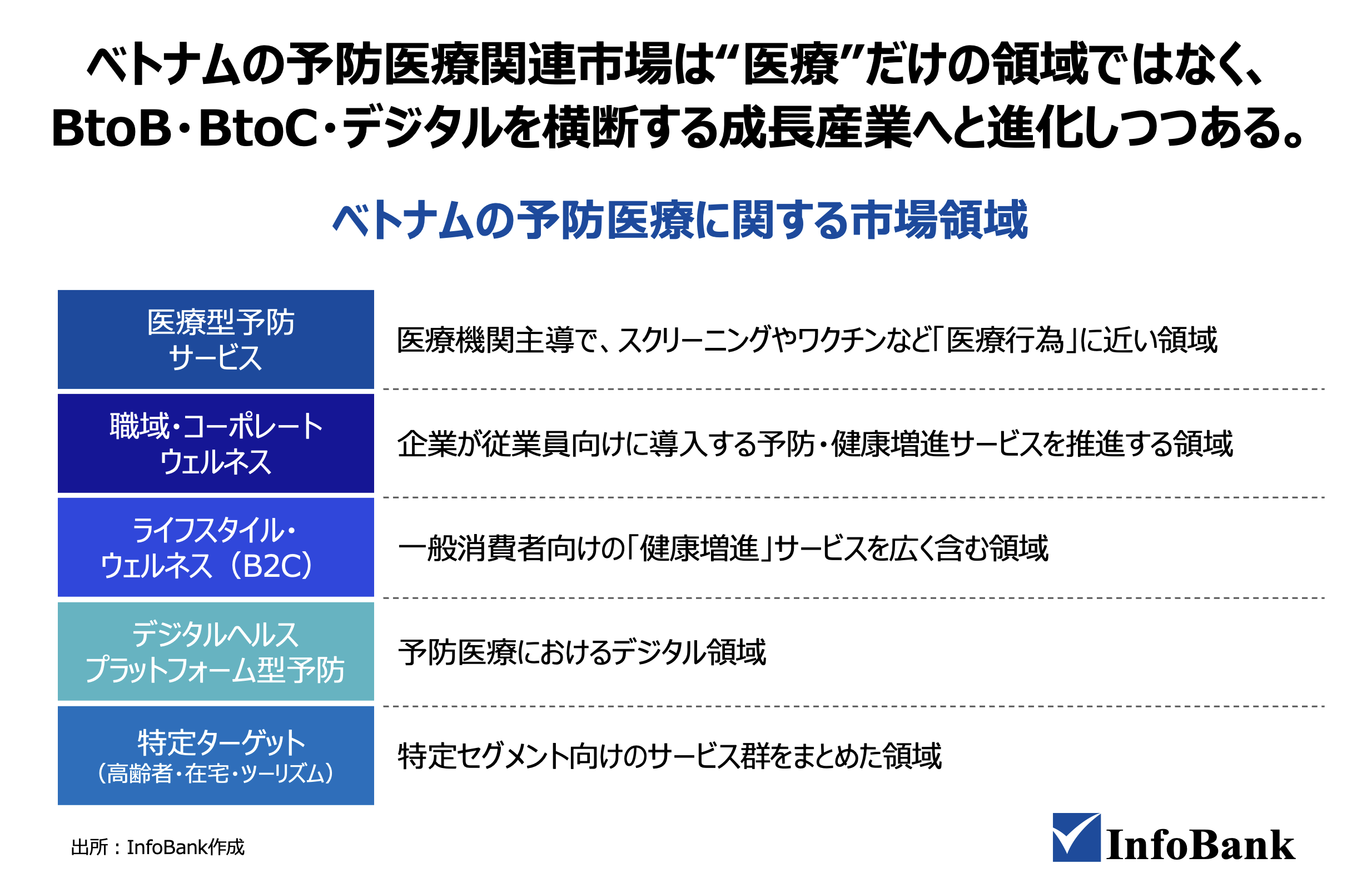

医療を超えて広がるベトナムの予防ヘルスケア市場

出所:InfoBank作成

全世代が「健康」に投資する国|若年層が牽引するベトナムの予防需要

ベトナムの予防医療関連市場は、単純な「医療」だけの領域にとどまらない。健康診断やがん検診、生活習慣病予防といった医療型サービスに加え、企業向けウェルネス、一般消費者向けのフィットネスや栄養管理、さらにはデジタルヘルスや特定ターゲット(高齢者・在宅・ツーリズム)向けサービスまで、BtoB・BtoC・デジタルを横断する成長産業へと裾野が広がりつつある。

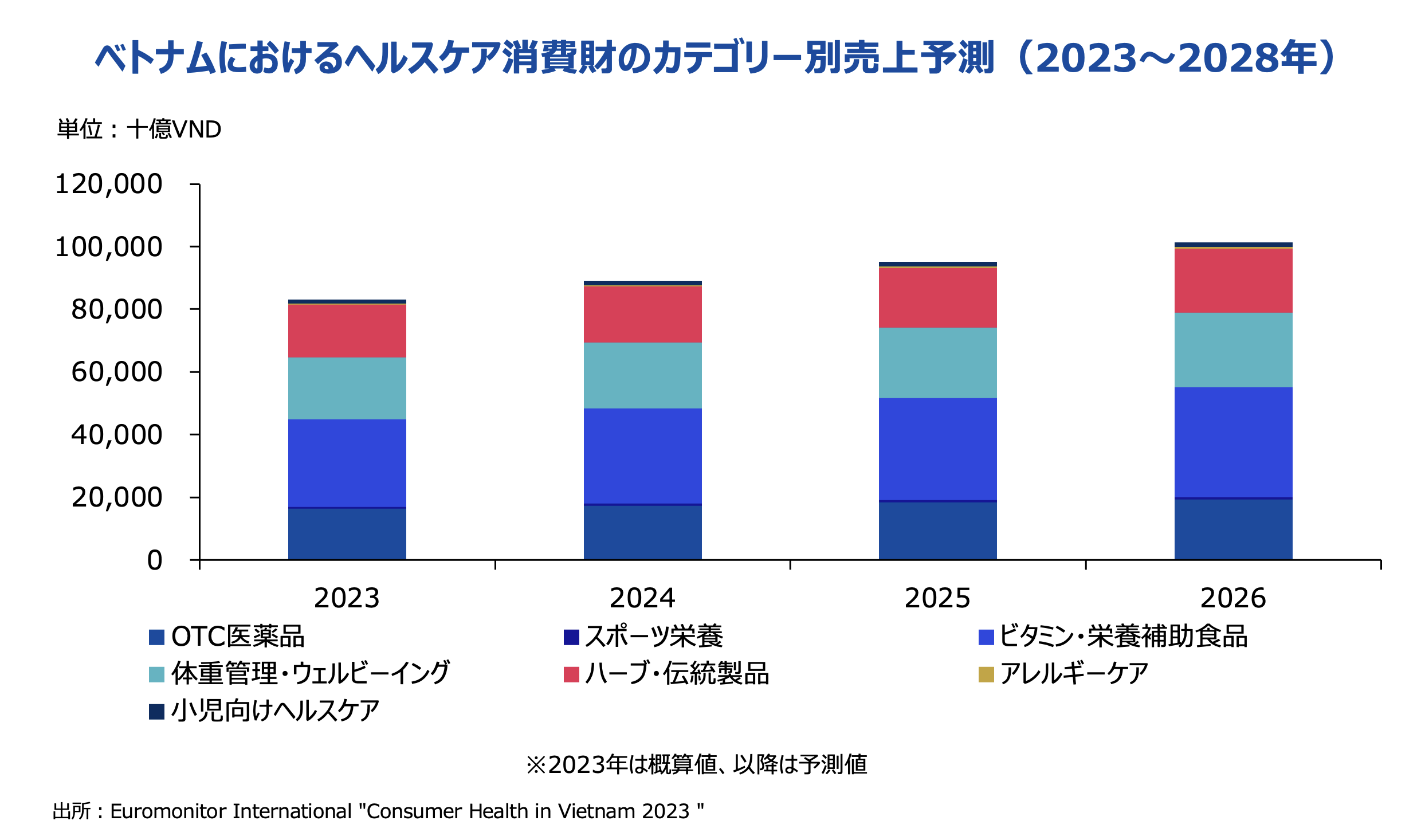

ヘルスケア消費財市場のデータも、この流れを裏づけている。ビタミン・栄養補助食品やスポーツ栄養を中心に市場は年々拡大しており、売上ベースの予測では2023年から2026年の3年間で約18,000十億VND、金額ベースで約22%の成長が見込まれている。

出所:Euromonitor International “Consumer Health in Vietnam 2023 “

背景にあるのは、健康維持や体力向上、肉体的な見た目の改善を重視する志向の高まりだ。一時的なトレンドではなく、生活習慣そのものの変化に根ざした構造的な需要だと考えられる。

とりわけ注目すべきは、「健康・ウェルネス」への支出意向がベトナムでは全世代で教育と並ぶ最優先投資領域となっている点だ。しかも若い世代ほどその傾向が強い。未病・予防の段階からお金をかけることへの心理的ハードルが下がっており、フィットネスや栄養管理、デジタルヘルスアプリなど、長期にわたる予防・自己管理サービスの土台が形成されつつある。

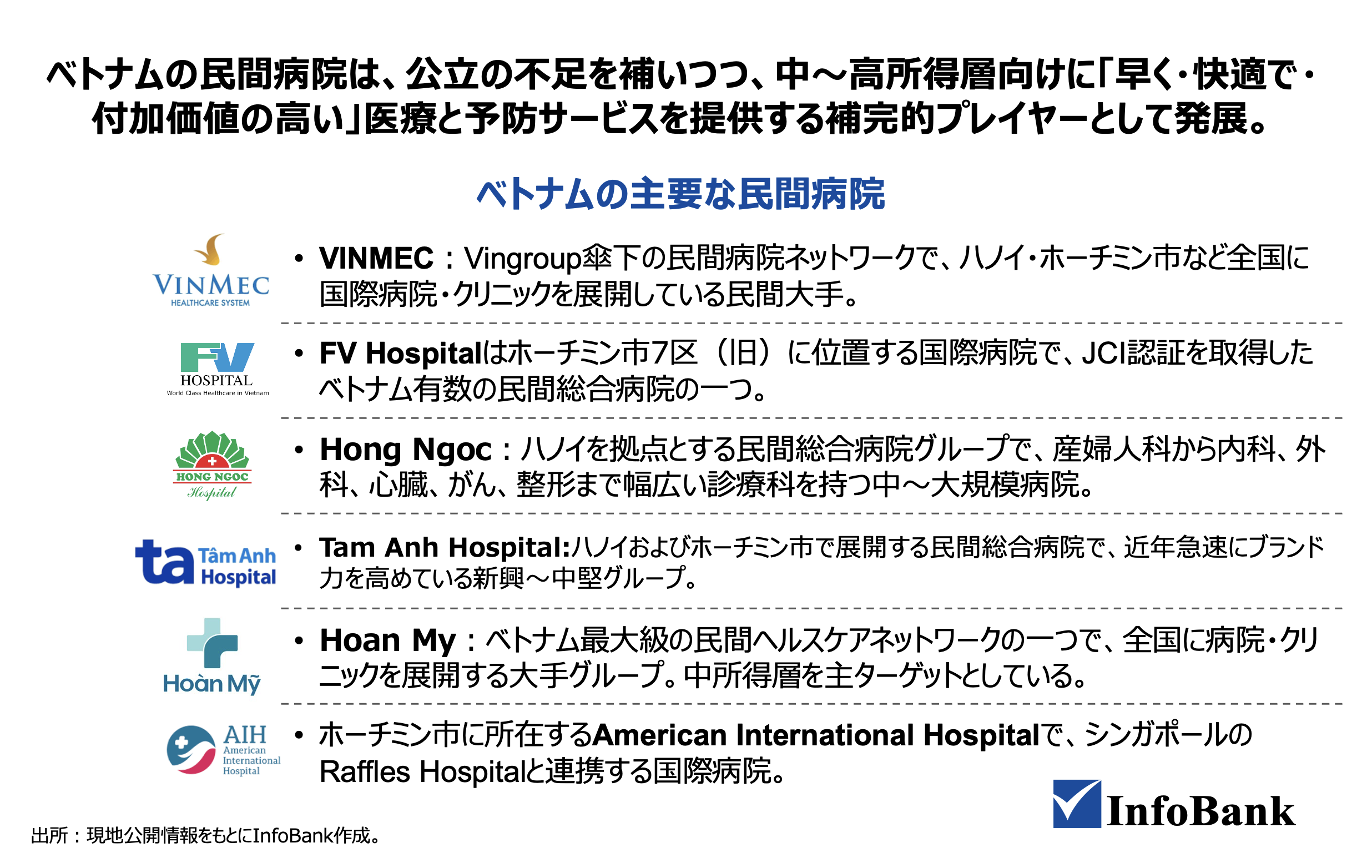

ベトナム民間病院の主要プレイヤー|VINMEC・FV・Tam Anh

ベトナムの民間病院は、公立病院の不足を補いつつ、中〜高所得層向けに「早く・快適で・付加価値の高い」医療と予防サービスを提供する補完的プレイヤーとして着実に存在感を高めている。代表的なところでは、Vingroup傘下で全国展開するVINMEC、JCI認証を取得した国際病院のFV Hospital、高精度画像診断を武器に早期発見型の予防医療モデルを打ち出すTam Anh Hospitalなどが挙げられる。

実際にどの程度のサービスが提供されているのか。例えばTam Anh病院の健康診断・人間ドックを見ると、基本コースで約200万〜450万VND(約12,000〜27,000円)、内視鏡付きで約500万〜1,200万VND(約30,000〜72,000円)、がんスクリーニング重視の上位コースになると約1,000万〜2,000万VND(約60,000〜120,000円)という価格帯だ。

ベトナムの平均的な所得水準を考えれば決して安くはないが、都市部の中間層以上には手が届く設定であり、「高付加価値な予防医療サービス」が一部の富裕層だけでなく、より広い層に届き始めていることを示している。

ベトナム医療への参入方法|外資規制・投資要件・M&A動向の整理

出所:ベトナム投資法、起業法、医療法などを基にInfoBank作成。

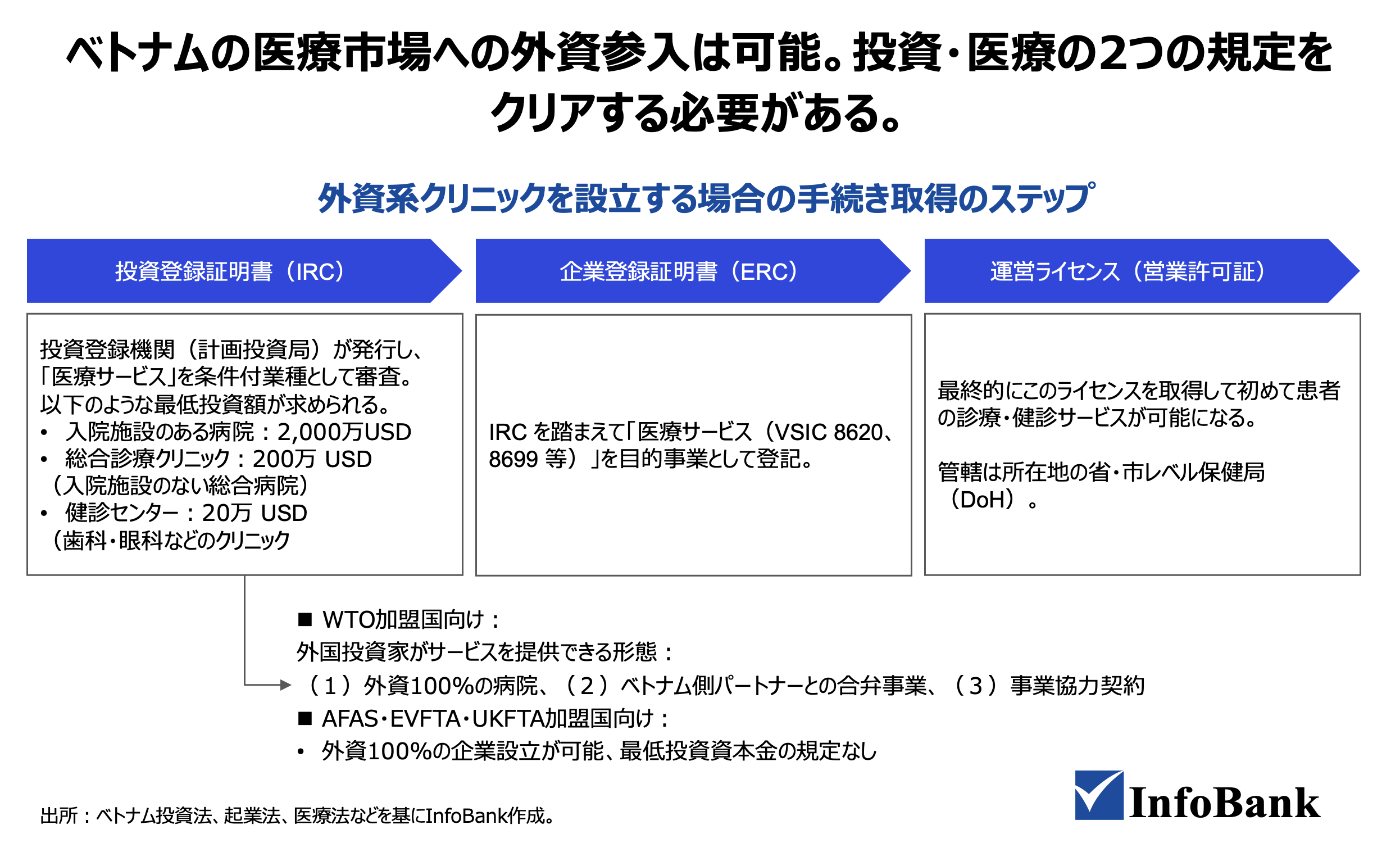

ベトナム医療への参入は可能か||許認可・土地・出資形態の壁を整理する

ベトナムの医療市場への外資参入は可能であるが、投資規制と医療規制という2つの規定をクリアする必要がある。投資登録証明書(IRC)、企業登録証明書(ERC)、そして運営ライセンス(営業許可証)の取得が求められ、とくに入院施設を持つ総合病院は最低投資額が2,000万USD、施設・人員要件も厳格であるため、参入障壁は比較的高い。

一方、入院施設を持たない総合診療クリニック(ポリクリニック)であれば最低投資額は200万USDであり、ベッド数要件、必要な機能部門、施設・インフラ要件、医療責任者の条件、医師・スタッフ要件、診療範囲などを見ても、相対的に緩やかだ。

ベトナム医療市場への参入形態として、外資100%と現地企業との合弁にはそれぞれメリットとリスクがある。

外資100%の場合、持分100%で意思決定権を完全に保持でき、経営方針・品質基準・ブランディングを本社と統一しやすい点が最大の強みだ。利益もすべて外資側に帰属する。

ただし、土地や病院用地の取得を自前で行う必要があり、都市部の好立地では価格・交渉力の面でハードルが高い。許認可プロセスも自社主導となるため、実務上は準備含め3〜6ヶ月以上を要するケースが多く、当局が技術・品質・資本の裏付けを厳格に審査する傾向もある。ローカル制度や人材市場への理解が不足していると、立ち上げ初期の試行錯誤が増えがちだ。

一方、合弁はパートナーの行政ネットワーク・企業顧客・紹介ネットワークを活用でき、立ち上げや営業展開のスピードで優位性がある。土地・建物の活用や有利な立地の確保も、現地パートナーを通じて実現しやすい。一方で、出資比率に基づく共同決定が原則となるため意思決定が遅れるリスクがあり、パートナー側のコンプライアンス問題が合弁会社の審査に影響する可能性もある。どちらが正解ということではなく、自社の資金力、スピード感、リスク許容度を踏まえた総合的な判断が求められる。

2023〜2024年、大型M&Aが連続|ベトナム医療に集まる国際資本

出所:InfoBank作成。

2023〜2024年にかけて、ベトナムの医療セクターでは大型M&Aが相次いでいる。2023年7月にはThomson Medical GroupがFV Hospitalを約3億8,140万米ドルで100%買収。同年10月にはRaffles Medical GroupがAIH(American International Hospital)を約4,560万米ドルで取得した。2024年に入ると、Warburg PincusがXuyen A Hospitalに1億米ドルを投資し、KKRがMedical Saigon Group(MSG)の支配持分を取得している。

Thomson、Raffles、KKR、Warburg Pincusと、アジア・欧米の大手プレイヤーがわずか1年半の間に集中して動いており、ベトナム医療市場への国際的な期待の高さを物語っている。高齢化の進展、中間層の拡大、民間医療への需要増加——こうした構造的な成長要因が、グローバル投資家の目にも魅力的に映っているということだろう。

ベトナムの判断材料を配信中

ニュースでも出てこないベトナムの変化、届けます。

最新レポート