本レポートの執筆・監修者

株式会社InfoBase 代表取締役 三浦賢弥

・500社以上のベトナム進出支援経験:日本企業向けベトナム市場調査・戦略立案に約8年関わり、中小中堅企業から大手企業まで500社以上のベトナム進出支援に携わる。

・10年以上のベトナムとの関わり:ベトナム留学、ベトナム地域研究を通じた修士号取得、日本政府機関・民間コンサルティング会社を含め、産官学で10年以上、ベトナムと関わる。

本レポートでは、2030年に向けたベトナムの小売形態の現代化について考察したい。

私の結論を先に述べると、伝統的小売(いわゆるパパママショップ等)は今後も一定期間存続し、市場において継続的に一定のシェアを維持すると考えている。近代的小売は着実に拡大しているものの、その浸透スピードは緩やかで段階的なものにとどまっている。そうした中で、近代小売の中でも現時点では「ミニスーパー」が最も高い成長性を秘めているとのが私の考えだ。

ミニスーパーは、同じ現代的小売に分類されるスーパーマーケットやコンビニエンスストアと比較しても、バイク社会との高い親和性、生鮮食品の取扱いの充実、伝統市場の機能を補完する品揃え、そして家庭向けのまとめ買い需要への対応力といった点で優位性を有している。

筆者は過去ホーチミン市での生活経験を通じて、コンビニエンスストアが主に学生などの若年層を中心に利用される一方で、ミニスーパーは消費ボリューム層である30代以上の取り込みに成功している様子を日常的に観察してきた。実際に、生活圏内ではWinMart+のようなミニスーパーの利用機会が非常に多く、日々の購買行動の中でその存在感の高まりを実感している。

こうした現地での実体験と日常的な購買観察を出発点として、本レポートを執筆する動機ともなったが、本レポートでは統計データおよび市場動向と照らし合わせながら、ベトナム小売市場における現代化の現状と今後の方向性について整理していきたい。

※本記事を執筆する上で参考にした情報源は記事末尾にリストアップしています。

ベトナム小売市場の二重構造|伝統小売と現代小売の違い

伝統小売(トラディショナルトレード)とは

ベトナムの小売市場は現在、「伝統小売(Traditional Trade: TT トラディショナルトレード)」から「現代小売(Modern Trade: MT モダントレード)」への移行が進んでおり、2026年現在はちょうど過渡期にある。

その中で「伝統小売」とは、長年にわたりベトナムにおける小売流通の中心を担ってきた従来型の販売形態の総称である。現在もなお、ベトナムの消費文化や地域コミュニティに深く根ざした重要な経済基盤として機能している。

伝統小売は「GT:General Trade(ジェネラル・トレード)」とも呼称されるが、実務上はやはり伝統的小売チャネル全般を指す用語として使われることが多く、意味がかなり重なる。

実態としては、個人商店、独立系グローサリー、ドラッグ・薬局、雑貨店など「非組織・非モダン」な小売フォーマットの集合を意味し、Traditional Tradeとして語られる対象とほぼ同じである。

伝統小売を構成する主な業態

伝統的市場(ウェットマーケット/Chợ truyền thống)

伝統的市場(ウェットマーケット)とは、行政区ごとに設置される市場施設であり、生鮮食品(野菜、肉、魚、果物)や乾物、日用品の売場が集積している。個人商店主による対面販売が基本であり、現地報道によればベトナム全土に約8,300〜8,500か所の市場が存在するとされている。

パパママショップ(個人商店/Hàng tạp hóa)

パパママショップとは、家族経営の小規模店舗で、食品や日用品など生活必需品を扱う近所密着型の店を指す。

路上露店・行商および実務的な零細小売(Hàng rong trên đường phố )

- 路上露店とは、公共空間や歩道で営業する移動式・固定式の小規模販売者(ストリートベンダー)を指す。これらは市場周辺に集中する傾向があり、いわゆるインフォーマル経済の一部と見なされることもある。

- 実務的には、市場周辺の「半固定屋台」や、自宅の一部を売場として飲料や日用品を販売する「住宅一体型の店(自宅前小売)」といった超零細店も、伝統小売のカテゴリーとして認識される。

筆者自身、大学院時代にホーチミン市に留学していた際、路上の行商人から何度かマンゴスチンを購入するうちに、店主が好みを覚えてくれ、「今日はいいマンゴスチンが入ってるよ」と勧めてくれたり、ランブータン等の果物をオマケしてくれたりした経験があったことが強い印象に残っている。顔なじみの関係が築ける。

地域に根付く伝統小売の特長と商慣習

現代小売(スーパーやコンビニ等)と比較した際、伝統小売には独自の商慣習や経営上の特長が見られる。

まず、経営主体においては個人や家族経営が中心であり、顧客とは顔なじみの関係性が構築されている。これは単なる購買行動を超えた、地域コミュニティとしての機能も有しているのだ。

販売スタイルにおいては、ベトナム特有の「バイク社会」を反映した購買行動が顕著だ。バイクに乗ったまま商品を受け取るスタイルが定着しており、現金決済が一般的である。ただし近年では、若年層店主を中心にモバイル決済の導入も進みつつある。

また、定価販売が基本の現代小売とは異なり、価格表示がないケースや、購入時に値段交渉を行う商慣習がいまだに色濃く残っているのも特徴の一つである。さらに、顧客との信頼関係に基づいた「つけ払い」などの柔軟な取引形態も見られる。

仕入れについては、朝市や地域の卸売市場からの直接調達が主流であり、ローカルな流通ネットワークに依存している。こうした構造は、鮮度の高い商品供給と同時に、価格変動への影響も受けやすい側面を持つ。

余談だが、筆者がベトナムで食べた最上位に入る絶品料理は、伝統的市場で仕入れ、自宅の庭で育てた鶏を絞めて茹でて作る「鶏肉のハーブ和え(gà bóp rau ram)」であった。スーパーマーケットで購入した肉とは比べ物にならない鮮度と美味しさがあり、地域の卸売市場を起点とした流通の強みを実感した。

取扱商品は、生鮮食品、加工食品、日用品といったFMCG(日用消費財)が主力であり、日々の食卓や生活を支える地域インフラとしての役割を果たしている。

現代小売(モダントレード)とは

ベトナムにおける現代小売(Modern Trade: MT)とは、スーパーマーケット、コンビニエンスストア、ショッピングセンターといった近代的商業施設が最終消費者への販売を担う流通形態を指す

個人経営が中心の伝統小売とは対照的に、企業によるチェーン展開が主体となり、組織化された仕入れと標準化されたサービスを提供することを最大の特徴としている。

現代小売を構成する主な業態

スーパーマーケット・ハイパーマーケット

ベトナムにおけるスーパーマーケット・ハイパーマーケットとは、生鮮食品、加工食品、日用品、雑貨などの一般消費財を、広い売場でセルフサービス方式にて販売する小売店を指す。

コンビニエンスストア・ミニスーパー

コンビニエンスストアとは、比較的狭い売場で飲料・軽食・日用品などのFMCGを中心に長時間(または24時間)営業を行い、消費者の即時ニーズに対応する小売フォーマットである。

一方で、ミニスーパーマーケットとは、コンビニエンスストアよりやや広い売場を持ち、生鮮食品を含めたスーパーマーケットに近い品揃えを展開することで、日常のまとめ買い需要にも対応する小売フォーマットである。

ベトナムでは法令上、コンビニエンスストアは主に飲料、加工食品、日用品などのFMCGを扱う小売形態として位置づけられている一方、ミニスーパーマーケット(ミニマート)は売場面積が小規模な総合スーパー(一般に500㎡未満)として分類されている。

実務・市場分析の観点では、コンビニエンスストアは比較的狭い売場で、飲料・軽食・日用品などを中心に長時間(または24時間)営業で提供し、消費者の即時ニーズに対応するフォーマットであり、ミニスーパーマーケットはコンビニよりやや広い売場を持ち、生鮮食品を含むスーパーマーケットに近い品揃えを展開することで、日常のまとめ買い需要にも対応するフォーマットと整理できる。

ショッピングモール・デパート

ベトナムにおいてショッピングモールとは、アパレル、飲食、サービスなど複数のテナントを集約した複合商業施設を指す。

広義のモダントレード(専門店)

家電量販店、ドラッグストア、化粧品チェーンなどの専門量販店や、ホームセンターなどのカテゴリー特化型チェーンも、モール内テナントか路面店かに関わらず、現代小売の一部として扱われる。

現代小売の特長

現代小売の最大の特長は、統一されたブランドのもとで一定の投資基準や行政規制に基づいて運営される「近代型商業施設」である点だ。

特にビジネスの観点から重要となるのが、外資企業に対する参入規制である。外資がベトナムで小売店を出店する場合、小売事業許可および小売店設立許可が必要となる。さらに、2店舗目以降の出店においては、原則として「エコノミック・ニーズ・テスト(ENT)」の対象となる。

特に店舗面積が500㎡以上の店舗や、ショッピングモール外に単独で出店する大型店はENTの審査対象となりやすく、都市計画への適合性や周辺の競合状況などが厳格に審査されるため、出店戦略におけるハードルとなる可能性がある。

ここまでの伝統小売と現代小売の違いを比較表にまとめると、以下のように整理できる。

| 比較項目 | 伝統小売(トラディショナルトレード) | 現代小売(モダントレード) |

|---|---|---|

| 経営主体 | 個人・家族経営が中心(パパママショップ、個人商店主など) | 企業によるチェーン展開(スーパー、コンビニ、モール等) |

| 顧客との関係 | 顔なじみの関係、地域コミュニティ機能(信頼に基づく柔軟な対応) | 標準化されたサービス(効率性と均一性) |

| 販売スタイル | バイクに乗ったまま商品を受け取ることもできる利便性 | 店内でのセルフサービス方式(広い売場を回遊) |

| 価格・交渉 | 価格交渉・表示なしが多い(その場の交渉や関係性で決定) | 定価販売が基本(価格表示があり明瞭) |

| 決済方法 | 現金が一般的 「つけ払い」や、若手店主による「モバイル決済」も存在 | レジでの集中決済(カード、QR等のキャッシュレス対応) |

| 仕入れ | 地域の卸売市場・朝市からの直接調達(鮮度は高いが価格変動を受けやすい) | 組織的な仕入れ(安定供給とコスト管理) |

| 主な取扱商品 | FMCG(日用消費財)(生鮮食品、加工食品、日用品など日々の必需品) | 一般消費財全般(食品から雑貨、家電まで幅広い) |

ベトナム小売市場の規模と構造|2030年に向けた現代小売の拡大

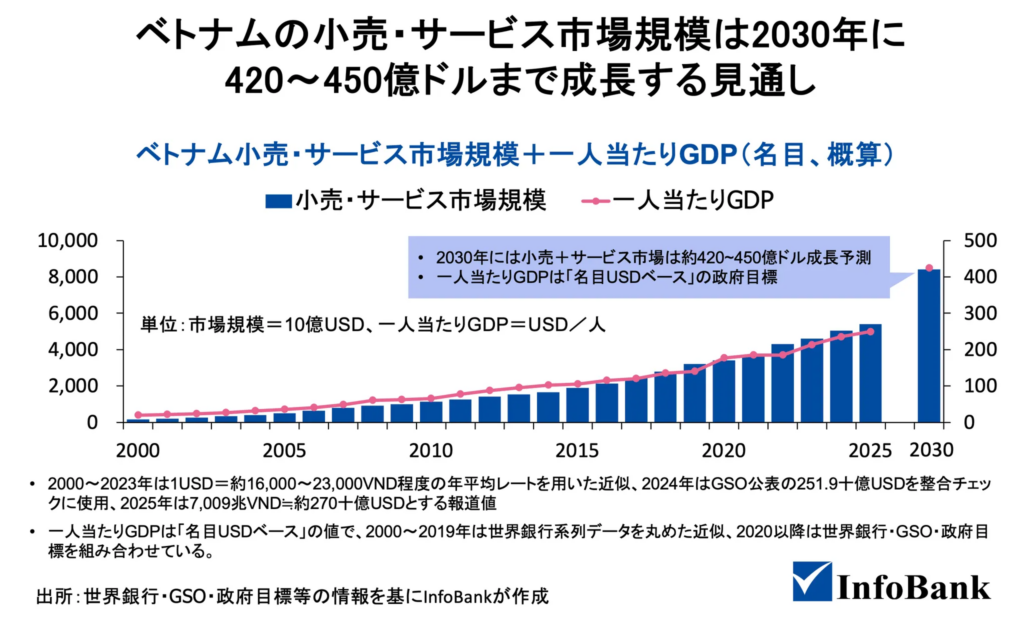

ベトナム小売市場は2500億ドル規模に到達:年率9%の堅調な拡大

前提として、ベトナム経済の牽引役として、小売市場の拡大が続いている。ベトナム統計総局(GSO)の発表によれば、2024年の消費財およびサービスの小売総売上高は6,390兆ドン(約2,518.7億米ドル)に達し、2023年比で9%の成長を記録した。

この大きな市場の内訳を見ると、「物販小売」だけでも約4,920兆ドン規模となっており、ベトナム国内における実需の底堅さがうかがえる。 世界的な経済不透明感が漂う中にあっても、ベトナムの内需は依然として力強い成長軌道にあると言える。

さらに、この成長トレンドは短期的なものではなく、2025年に向けても継続している。ベトナム商工省などの報告によれば、2025年の小売・サービス全体の売上高は推計で約7,093兆ドン(約2,700億ドル)とされており、2024年比で9%強の増加が見込まれている。 市場全体として年率9〜10%前後の拡大ペースを維持しており、ベトナムは東南アジアの中でも特に活気ある消費市場としての地位を一層固めつつある。

店舗数ベースでは圧倒的な基盤を持つ伝統小売:140万店のパパママショップと8,000の伝統市場

| 項目 | 伝統小売 (TT) | 現代小売 (MT) |

|---|---|---|

| 主要店舗 | パパママショップ、伝統的市場 | スーパー、コンビニ、モール |

| 店舗数 | 約140万店 / 8,000市場 | 約7,300〜8,000店(ミニスーパーWinMart等含む) |

| 強み | 地縁、低価格、アクセスの良さ | 衛生面、品質管理、多様な決済 |

| 2030年予測 | シェア55〜60%(依然として主流) | シェア40%(都市から地方へ拡大) |

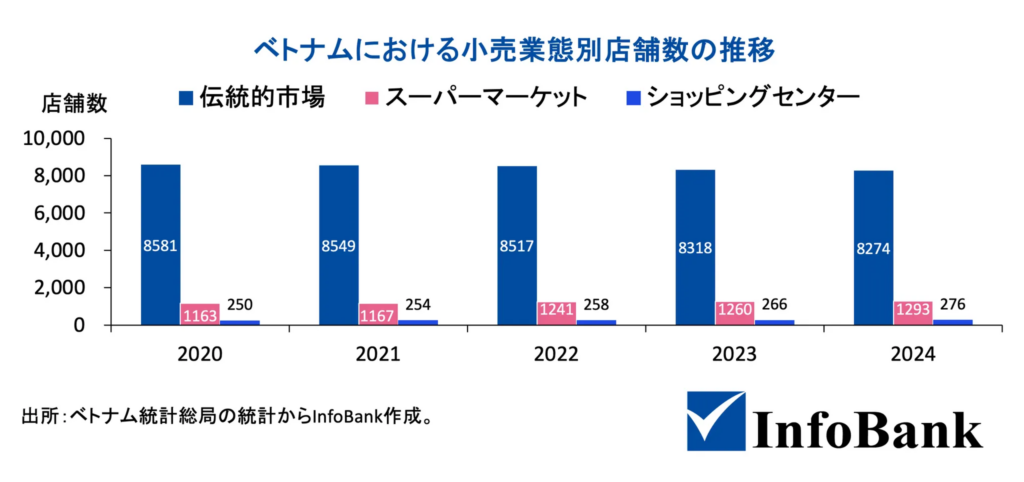

ベトナムの小売市場を店舗数ベースで見ると、伝統的小売が依然として圧倒的な大多数を占めている。

筆者自身、ホーチミン郊外での生活経験から、この構造を実感している。コンビニを利用したくても選択肢が少なく、結局は近隣のパパママショップで日用品を購入せざるを得ない状況は珍しくない。近年GS25等の韓国系チェーンが郊外展開を加速させているが、現代小売の浸透ペースは10年以上前から予測されてきた水準には達していない。以前、日系コンビニ事業者の方から話を伺った際は、家賃高騰と学生中心の低客単価が利益確保の課題として挙げられていた。

ベトナム政府の統計上、伝統市場(ウェットマーケット)は、全国に約8,000〜8,500箇所存在。さらに、路地に根付いた個人経営の雑貨店や食料品店、いわゆる「パパママショップ」は全国で約140万店前後に達すると推計されている。単なる「昔ながらの店」ではなく、ベトナム全国の流通網において今なお毛細血管のように機能している。

対する現代小売(Modern Trade: MT)も急拡大してはいるが、絶対数でのその差は大きい。スーパーマーケットは約1,300店舗、ショッピングモールは2024年末時点で276店舗にとどまる,。

ただし、現代小売の中でも「コンビニエンスストア・ミニスーパー」の分野では変化が著しい。Circle KやFamilyMartといった外資系大手だけで少なくとも1,000店舗を超え、現地大手「WinMart+」等のミニスーパーを含めると、この業態は合計で約6,000店舗規模に達している。特にWinMart+は単独で4,000店舗を超える規模に成長しているが、それでも140万店という伝統小売の厚みと比較すれば、その規模の差は明白だ。

小売チャネル構成比の現状:伝統6割・現代3割・EC1割

一方で、店舗数ではなく、「売上(流通シェア)」における構成比を見ても、依然として伝統小売が大多数を占めていることが分かる。

2026年現時点では、各種統計から広義の小売市場全体を俯瞰すると、そのチャネル構成比は「伝統小売が約6割、現代小売(MT)が約3割、EC(オンライン)が約1割」という「6:3:1」の構造にある。ECの台頭やモダントレードの成長が叫ばれて久しいが、依然として市場の過半は伝統的なチャネルを経由しているのが現実だ。

この傾向は日用消費財(FMCG)や食品分野に絞るとより顕著になる。NielsenIQベトナムのデータ(2025年)によれば、食料品店や生鮮市場などの伝統的流通経路は、市場全体の売上高の75〜83%を占めているとされる。

前述した約140万店の「パパママショップ」だけで、FMCG市場の最大65%を掌握しているというデータもあり、食品流通において伝統小売は依然として絶対的な地位を維持している。

なぜ現代小売のシェア拡大は緩やかなのか。その要因の一つに地域的な偏在がある。現代小売店舗の約30%はハノイとホーチミン市の2大都市に集中しており、地方部では依然として伝統小売が唯一の主要生活インフラであるケースが多い。

ただし、多くの日系企業関係者が接する「ベトナム市場」は、実際には市場全体の一断面に過ぎない点に注意が必要だと筆者は考えている。駐在員や出張者の大半はホーチミン・ハノイの都心部、東京で言えば丸の内や銀座のような超都心エリアに滞在しており、地方都市での生活経験を持つ筆者から見れば、ベトナムの「普通」はむしろ、そうした都心部の外側にこそ存在すると思っている。

スーパーマーケットや電子商取引プラットフォームとの競争が激化している中にあっても、特にホーチミン市などの都市部においてさえ、伝統的な食料品店はその地位を維持している。金額・店舗数の双方において、伝統小売は単なる「旧来のもの」ではなく、今なお実務上極めて重要なチャネルとして機能している。

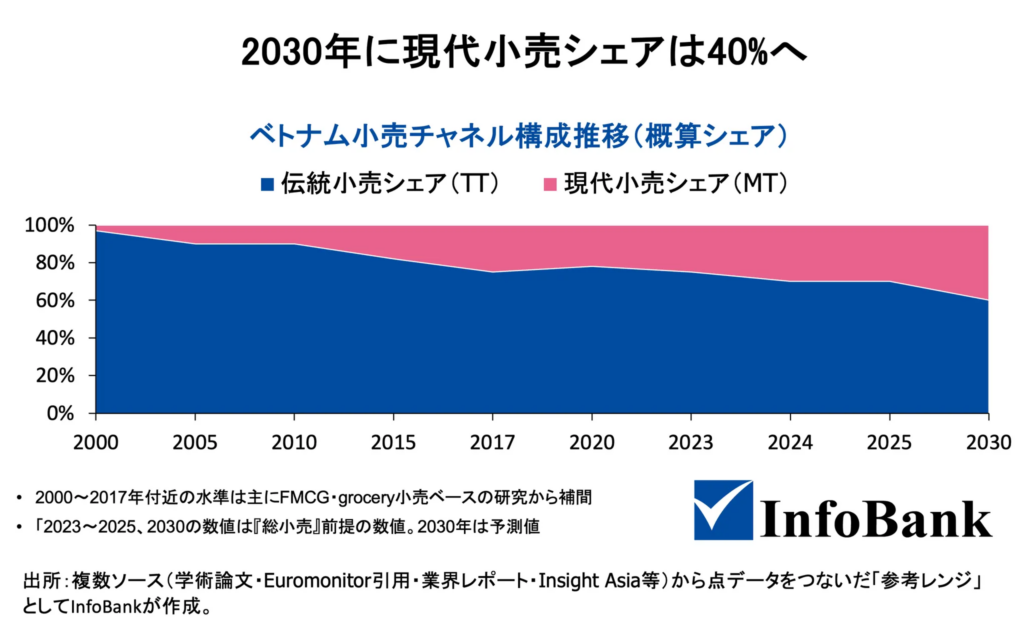

2030年に現代小売シェアは40%へ|「ゆっくりだが着実」なシフト

伝統小売が大多数を占めている現状ではあるものの中長期的な視点から見れば、2030年に向けて、ベトナム小売市場は構造的な転換期を迎えている。ベトナム計画投資省が運営するメディア『Vietnam Investment Review』の報道によれば、現代小売のシェアは着実に上昇し、2030年までには小売総収益の約40%に達すると予測されている。

ただし、この変化は伝統小売が一気に縮小するような急激なものではない。各種統計予測では、2030年時点でも伝統小売が依然として55〜60%程度のシェアを維持し、最大チャネルであり続けると見られている。

一方で現代小売は、現在の水準から約10ポイントシェアを伸ばして30〜35%(最大予測で40%)程度に達するという、「ゆっくりだが着実」なシフトが進む見通しである。

この成長を支える最大のドライバーは、都市部だけでなく地方にも広がる中間・富裕層の拡大だ。大手証券会社サイゴン・ハノイ証券(SHS)の分析によれば、2030年までの間に、ハノイやホーチミンといった大都市以上に、地方都市での高所得世帯の増加が加速すると見られている。

具体的には、15大都市以外の地域において、年収2万2000ドル以上の世帯数は2.3倍に増加すると予測されており、これはハノイの1.8倍、ホーチミン市の1.6倍を上回る高い成長率である。

人口動態の面から見ても、地方都市の市場のポテンシャルは大きい。2大都市と13の主要都市を除くその他の地域では、中所得層(または該当する消費者層)が2020年の360万人から、2030年までに840万人へと倍増以上になることが予想されている。

もちろん、ハノイ市(中所得世帯数が150万から260万世帯へ増加予想)やホーチミン市(同140万から220万世帯へ増加予想)といった大都市圏も堅調に拡大する。しかし、今後は地方都市における「新たな購買力」の出現こそが、現代小売チェーンの全国展開を後押しし、市場構造の近代化を決定づける重要なファクターとなり得る。

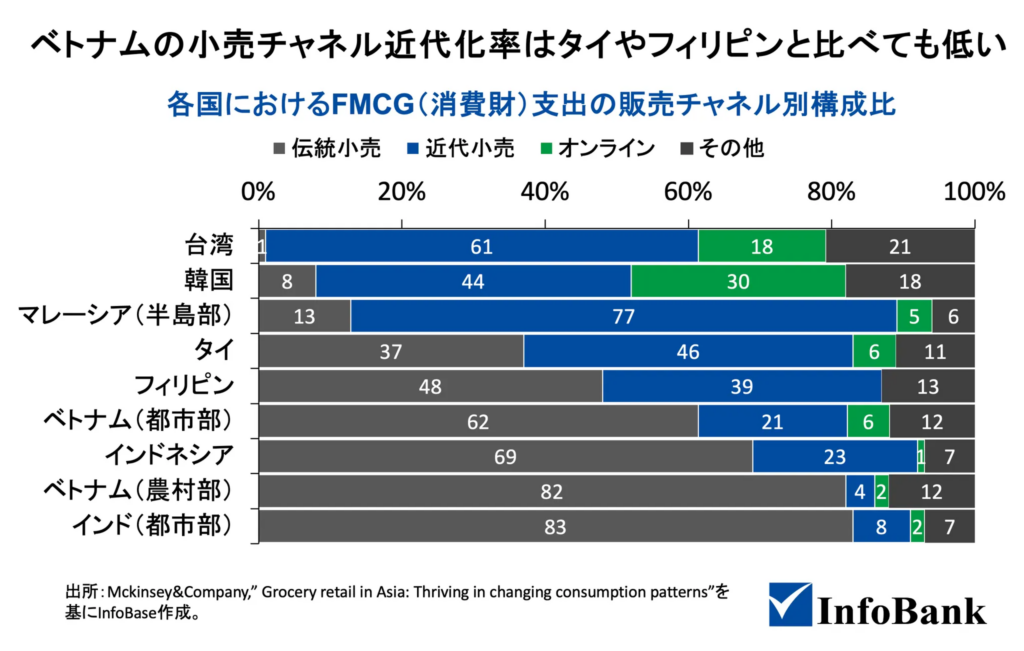

ASEAN諸国との比較

ASEAN主要国と比較すると、タイでは現代小売がすでに小売全体の過半を超え、おおむね7割前後に達しているとみなされる一方、フィリピンでは現代小売は約3〜4割程度にとどまり、小規模グロサリーやサリサリストアが依然として主力チャネルとなっている。

タイでは1990年代以降、ハイパーマーケットやスーパーマーケット、コンビニエンスストアの急拡大により、20年弱のスパンで現代小売のシェアが急上昇したが、それでも現在なお数十万店規模のパパママショップが残存しており、伝統小売が完全に消えたわけではない。2025年時点で、タイ国内の7-Eleven店舗数は1万5,000店超に達しており、世界有数のコンビニエンスストア大国となっている。

ベトナムはこのタイの軌跡よりも後発であり、現代小売への移行スピードは速いものの、同水準に達するまでには依然として年数のギャップが存在する。

ベトナムと構造が近い国としてしばしば比較されるのがフィリピンである。フィリピンでは、サリサリストアと呼ばれる零細商店や小規模グロサリーが、食品・日用品支出の大部分を担っており、近年の調査でもサリサリチャネルだけでグロサリー支出の約4割を占めると報告されている。

ベトナム・フィリピン両国とも、低所得層の厚み、居住地からの近接性、少額・ツケ払いといった利便性の高さを背景に、伝統小売が根強い支持を得ており、今後もしばらくは現代小売と並存する構造が続くとみられる

ベトナム政府方針|2030年まで小売市場発展戦略(2050年ビジョン)

一方で、ベトナム政府の方針としては伝統市場を急速な形で縮小していくのではなく、むしろ伝統小売自身の「近代化」を通じた現代小売との「共存」を志向している。

2030年までのベトナム小売市場発展戦略(2050年ビジョン)

ベトナム小売・EC発展に関する主要政策と数値目標

| 法規定名 | 主な対象分野 | 数値目標(期限:2030年) |

|---|---|---|

| 首相決定2326/QD-TTg「2030年までのベトナム小売市場発展戦略(2050年ビジョン)」 | 小売市場全体(伝統+現代) | 伝統市場を維持・近代化しつつ、現代小売およびECを拡大(※方向性提示、具体比率は上位戦略参照) |

| 首相決定1163/QD-TTg「国内商業発展戦略」 | 現代小売(MT) | 現代小売チャネル売上比率 38〜40% へ引き上げ |

| 商工省 決定1568/QD-BCT「全国EC発展マスタープラン」 | EC市場 | EC売上比率 10.5〜11% EC市場 年平均成長率 約20% |

| 同上(1568/QD-BCT関連目標) | キャッシュレス決済 | 商取引支払の 80%を非現金化 |

ベトナム政府は「2030年までのベトナム小売市場発展戦略(2050年ビジョン)」(2025年10月21日付け首相決定 2326/QD-TTg)を掲げている。

この小売市場発展戦略の中では、伝統市場を維持・近代化しながら、同時に現代小売とEコマース(EC)を拡大するというバランスの取れた発展方針を述べている。政府はスーパーマーケット、ショッピングセンター、コンビニエンスストアといった現代流通システムの発展を奨励する一方で、伝統市場を核とした複合商業・サービス施設の開発を推進し、伝統小売との統合を重視している。

また、首相決定2326/QD‑TTgの上位にある「国内商業発展戦略」を定めた首相決定1163/QD‑TTgによれば、現代小売チャネルのシェア拡大計画に対するベトナム政府の具体的な数値目標として、スーパーマーケットやショッピングモール、コンビニエンスストアなどの現代小売(MT)を通じた売上高の比率を、2030年までに38%〜40%に引き上げることが計画されている。

EC市場の成長予測とキャッシュレス化の推進については、やや野心的な目標値だ。政府はEC売上高を2030年までに小売総売上高の10.5%〜11%に到達させ、年平均20%の成長を維持することを目指している。更に、2025年6月に承認された「全国EC発展マスタープラン(商工省決定第1568/QD-BCT)」に関する報道では、「2030年までに、商取引における支払取引の80%を現金を用いない形で行う」という目標が示されている。

小売市場におけるベトナム政府戦略|内資ブランド育成と外資開放の両立

国内ブランドの育成と外資とのシェア比率目標

市場構造の健全な発展の目的から、ベトナム政府は国内企業の競争力強化を課題としている。具体的には、国内企業が総小売売上の約85%を占め、外資系企業が約15%を占める市場構造を目標としている(首相決定1163/QD‑TTg)。大規模なベトナム小売ブランドの形成を支援し、国内外で競争力と評判を持つ企業群を育成する方針である。

外資規制「エコノミック・ニーズ・テスト(ENT)」の緩和動向

| 項目 | CPTPP加盟国出資(日本等) | 非加盟国出資(韓国・中国等) |

|---|---|---|

| 第1号店 | 小売ライセンス取得は必要。ENT対象外なので国籍による差はほぼない。 | 同左。国籍による明確な差異は公表情報上確認できない。 |

| 第2号店以降(500㎡未満・商業施設内など免除要件を満たす場合) | 免除要件を満たせばENT不要。CPTPPにより将来的にENT撤廃予定だが、2026年時点では個別に当局確認が必要。 | 免除要件を満たせばENT不要。CPTPP非加盟でも同じ免除枠組みが適用されるとされる。 |

| 第2号店以降(免除要件を満たさない場合・大規模店舗>500㎡など) | 原則ENT審査が必要。CPTPPの約束により将来のENT撤廃方向だが、2026年時点ではENT手続きが継続している。 | 原則ENT審査が必要。現時点ではCPTPP加盟国に比べた追加的緩和は確認されていない。 |

| 実務上の優位性 | 条約上はENT撤廃が約束されており、将来の制度緩和が見込まれる一方、国内法未整備のため当面はケースバイケース運用。 | 条約上のENT撤廃約束はなく、中長期的には規制リスクがやや高いとみられるが、免除要件を満たす小規模出店ではCPTPP加盟国との明確な差は限定的。 |

外資規制である「エコノミック・ニーズ・テスト(ENT)」については、従来、外資系小売企業が第2号店以降の出店を行う際に、出店地域の需要や既存事業者数などを基準に審査する仕組みとして運用されてきた。

包括的および先進的な環太平洋パートナーシップ協定(CPTPP)では、発効から5年を経た2024年1月以降、加盟国の投資家に対する小売店舗拡張時のエコノミック・ニーズ・テスト(ENT)義務を撤廃することが規定されているものの、これを明示的に反映したベトナム側の国内法令はなお整備途上にあり、2026年時点でも実務上はENT手続きが残存している。

したがって、現状のENTは「条約上は加盟国投資家について撤廃が予定されつつも、加盟国・非加盟国を問わず一定の場面で適用されているが、その適用範囲や運用の見直しが進行中にある」という移行期の制度として位置づけられ、今後のベトナム小売市場への外資投資に影響を与える重要な政策要因となっている。

なぜベトナムでは伝統小売が現代小売に置き換わらないのか?

なぜベトナムでは伝統小売が今なお高いシェアを占めて、残り続けるのか。筆者の現地での生活や日本企業の進出支援の経験から、以下、ベトナム消費者側、供給者側の2つの視点からまとめてみた。

消費者側の視点|伝統小売の選択は生活様式に一致している

鮮度に対する考え方と地域コミュニティとしての役割

ベトナムの消費者、とりわけ年配者層において、伝統的市場(生鮮市場)の食品鮮度に対する信頼は絶対的に大きい。そうした消費者にとっての真の「新鮮さ」とは、コールドチェーンで冷蔵保存された商品ではなく、「その日の朝に入荷したもの」を想起する。

「新鮮さ」の捉え方が根本的に異なるのである。例えば、伝統市場でまだ生きているエビや入荷したばかりの生肉のほうが新鮮である。これは私の経験上、都市部に住む30代半ば〜後半の世代でもこの感覚を持っている傾向が強い。伝統市場に殆ど行かない世代は体感的に90年代以降生まれの世代ではないか。

冷蔵庫の普及率が上昇している現在でも、毎日の食事のために新鮮な食材を近所の市場で購入し調理する習慣が定着している。

また、伝統市場は単なる商取引の場を超え、「社会的交流の場」として機能している点も見逃せない。長年の付き合いがある店主との人間関係が重視され、「あの店主が売るものなら安心」という情緒的かつ強固な信頼関係が、現代的なスーパーマーケットにはない付加価値となっている。

バイク社会における利便性と「必要な分だけ」購買文化

物理的なアクセスの良さも、伝統小売が選ばれる大きな理由である。伝統市場や家族経営の小売店は住宅地に密着して配置されており、消費者の生活圏内にある。バイクが主要な交通手段であるベトナム社会において、店舗の目の前にバイクを停め、数分で買い物を済ませられる利便性は、巨大な駐車場への入出庫を要するスーパーマーケットにはない強みである。

この利便性は、ベトナムに根強い「必要な分だけその都度購入する」という購買文化と合致する。パパママショップ(小規模家族経営店)のような零細店舗は、1個単位のバラ売りや包装なしの量り売りに柔軟に対応しており、日銭収入世帯や少量消費を好む消費者のニーズを細かくすくい取っている。

都市部ではスーパーマーケットやコンビニエンスストア、オンラインデリバリーの利用が増加しているものの、生鮮品や日常的な“ちょこちょこ買い”の場として、こうした伝統小売チャネルは今なお重要な役割を担っている。

ベトナムの小売習慣に詳しくない人にはピンとこないかもしれないが、ベトナム消費者は必要な時に必要なものだけを買うという習慣が根強く残っている。パパママショップで飴玉1個、湿布1枚から購入できることは確かに利便性が高い。

ベトナム伝統小売が担うインフォーマル金融機能

経済的な合理性の観点でも、伝統小売を支える要素は大きい。伝統市場やパパママショップは、卸売市場や地元生産者からの直接仕入れを背景に中間マージンが比較的少ないケースが多く、特に生鮮品や少量パックでは、現代小売と比較して販売価格が安価になることが少なくない。 価格表示が明確なスーパーに比べて、伝統市場では値引き交渉が可能であり、これ自体を買い物の楽しみや文化と捉える消費者も一定数存在する。

さらに特筆すべきは、零細店舗ならではのインフォーマルな金融機能である。常連客に対しては「ツケ(信用貸し)」や少額の後払いを認める柔軟性があり、これが手持ち現金の少ない所得層や日銭収入世帯にとって重要なセーフティネットとして機能してきた。 近年は都市部を中心にモバイル決済やQRコード決済の導入も進みつつあるが、日常の細かな支払いでは現金とこうした信用取引が依然として大きな役割を果たしている。

供給者側の視点|インフォーマル経済の存在・心理的抵抗感

伝統小売、特に路上の露店や小規模な市場が存続する大きな経済的理由として、いわゆる「インフォーマル経済(非公式経済)」に依拠した低コスト構造が挙げられる。多くの零細業者は、ごく小規模な事業形態で営業しており、正式な事業登録や納税が形式上必要とされつつも、実際には売上規模や行政の監督の濃淡により、税負担や手数料負担が限定的にとどまっているケースも少なくない。こうした「実務上のグレーゾーン」が、路上露店や簡易なスタンドにとって事業継続を後押ししている側面は否定できない。

一方で、行政が整備した正規の市場や商業施設に移転することは、スペース賃料、各種管理費、電気・水道などの共益費に加え、事業登録に伴う税務・会計対応といった新たなコスト負担を意味する。そのため、一部の業者にとっては、法的リスクや罰金リスクを一定程度織り込みながらも、現在の半インフォーマルな場所で営業を続ける方が、短期的なキャッシュフローや収益確保の観点から合理的な選択肢になりやすい構図が存在する。

私見であるが、この状況がこのまま半永久的に続くとは考えにくい。トー・ラム氏を中心とする現政権は、私企業セクターの成長と税基盤の拡大、デジタル経済の発展を重視しており、不要なビジネス条件の削減と同時に、電子インボイスやキャッシュレス決済を通じた経済活動の「見える化」を進めようとしているように見える。

今後、税務・行政手続きのデジタル化が進展すれば、インフォーマルな取引にも徐々に透明性が求められ、露店や小規模店舗に対する規制・管理のあり方が変化していく可能性が高い。こうした制度面の動きが、供給者側のビジネスモデルや出店形態を左右する重要な変数となると筆者は考えている。

農村部のインフラ未整備

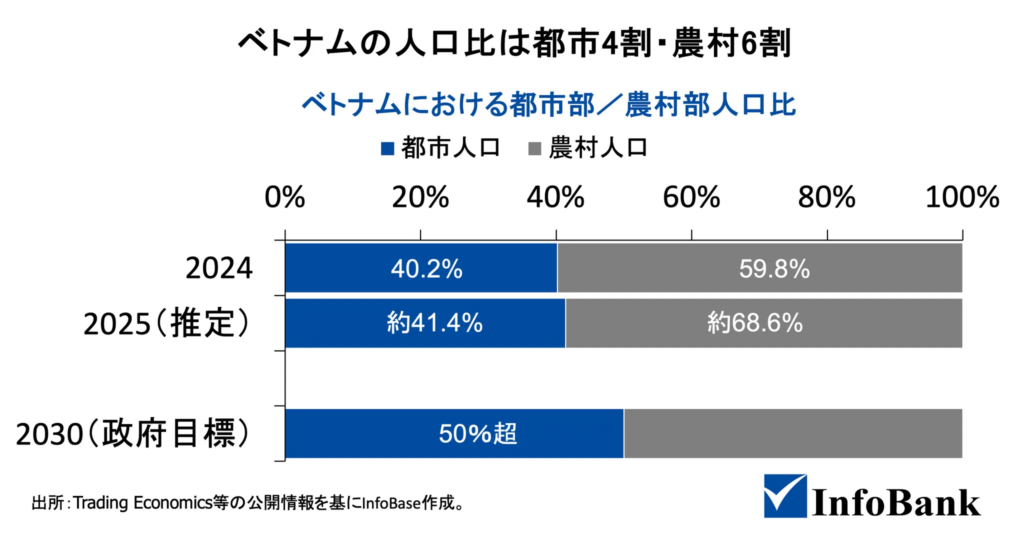

ベトナムの人口動態を見ると、2024年時点で人口の約6割がなお農村部に居住しており、長期的に低下傾向にあるとはいえ、「農村多数・都市少数」という構造自体は続いている。 都市部では現代小売の浸透が進む一方で、農村部や小規模な地方都市では道路・物流・コールドチェーンなどのインフラ整備が遅れており、多くの住民にとって伝統市場やパパママショップが依然として最も身近で現実的な食料品購入チャネルとなっている。

近年、WinMartなどのミニスーパーやチェーン系ミニマートが地方都市や新興住宅地への出店を加速させているものの、約8,000超の伝統市場や約140万店とされる零細小売店を含む広大な流通網を短期間で置き換えるには至っていない。 その結果、農村部や下位所得層を中心に、伝統小売チャネルは日常生活のインフラとして強固な地位を維持している。

心理的要因:親の代から受け継いだ店舗や商売

また、店舗を運営する店主側の心理的要因も、近代化を阻む重要な壁となっている。多くの店主は親の代から受け継いだ店舗や商売を、必ずしも「成長ビジネス」ではなく生活手段として位置付けており、事業の効率化や利益最大化よりも、リスクの少ない現状維持を優先する傾向が強い(あくまで傾向の話ではあるが)

デジタル化に対する抵抗感

デジタル化への抵抗感もある。発注業務をアプリやオンラインプラットフォームに移行することは、長年付き合いのある卸売業者や営業担当者との関係を見直すことを意味するため、人間関係や信頼関係を重視する店主にとって心理的ハードルが高い。OneShopなどのB2Bプラットフォームが数%の店舗をカバーするにとどまっている現状は、こうした心理的・慣行的な抵抗の大きさを物語っているとも言える。

このような「変化への抵抗」が、サプライチェーンの近代化やデジタル化のスピードを鈍らせている一方で、若年層店主や都市近郊の一部店舗ではモバイル決済・電子インボイスの導入が進みつつあり、今後は「従来型店舗」と「半モダン化店舗」が混在する二重構造が一層鮮明になっていくと予想される。

若年層が主導するベトナム消費市場:伝統小売から現代小売+デジタルへ

ベトナム伝統小売の初めてのマイナス成長(▲5%)

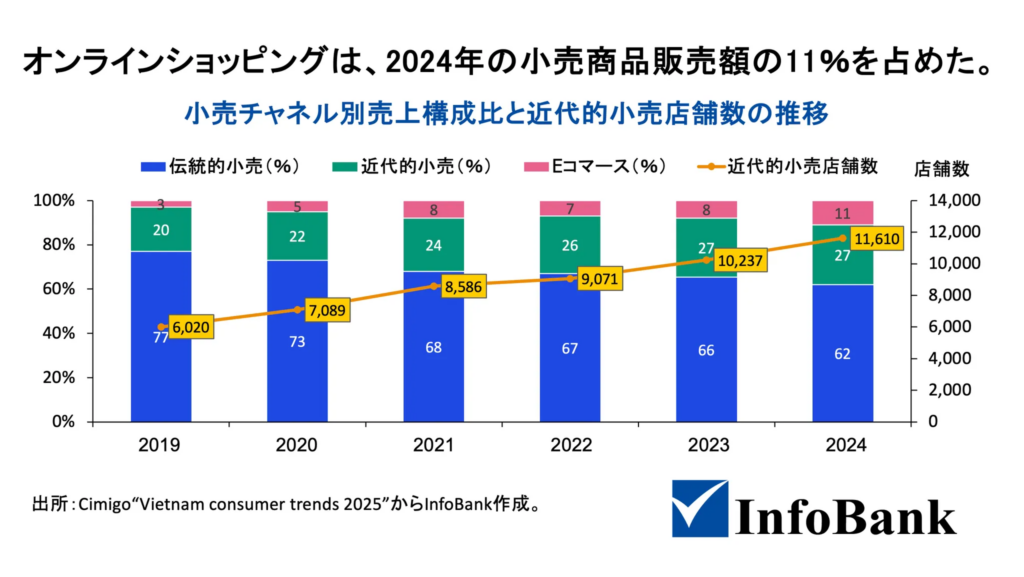

ベトナムにおける現代小売への移行は、年率数ポイントずつ進む「徐々に進行する変化」である。とはいえ、2005年に小売売上全体の約15%に過ぎなかった現代小売のシェアが、2024〜2025年には約27%に達しており、この流れが2030年、さらには2040年に向けて不可逆的な「メガトレンド」であることは疑いようがない。

伝統小売の衰退を裏付ける最も大きな事実の一つが、チャネル別の売上成長率の「逆転」である。マーケティングリサーチ会社CimigoのVietnam Consumer Trends 2024によれば、2024年時点で消費財全体の小売チャネル構成において、「伝統小売(市場・パパママショップ)」は売上ベースで統計上初めてマイナス成長(▲5%)を記録した。一方で、スーパーマーケットやコンビニエンスストア、ミニマート等を含む「現代小売」は+4%程度の成長を維持しており、両チャネルの勢いの差は明確になりつつある

この傾向は、ベトナム経済の中心地であるホーチミン市において特に顕著である。市商工局の統計を引用した2025年2月の現地報道によれば、市内232の伝統市場では、コロナ禍収束後に約6〜8割の業者が営業を再開したものの、客足は戻り切っていないとのこと。来場者数は新型コロナ前と比較して20〜30%減少しており、2019年比では30〜50%もの大幅な減少に直面している。

この客離れは一時的な現象にとどまらない。2025年のテト(旧正月)休暇後も、ホーチミン市をはじめとする南部大都市の伝統市場では売上の低迷が続いており、かつて市内有数の賑わいを誇った1区のタンディン市場でさえ客足はまばらで、多くの商人が撤退を余儀なくされている。

こうした状況を踏まえ、ホーチミン市当局は既存の232市場のうち37市場を閉鎖・統合または用途変更し、市場総数を195に削減する構造改革計画を打ち出している。この計画では、単なる削減にとどまらず、残存市場のインフラ更新や衛生・駐車場などの改善を通じて、市場モデル自体の「再構築」も同時に進める方針が示されている。

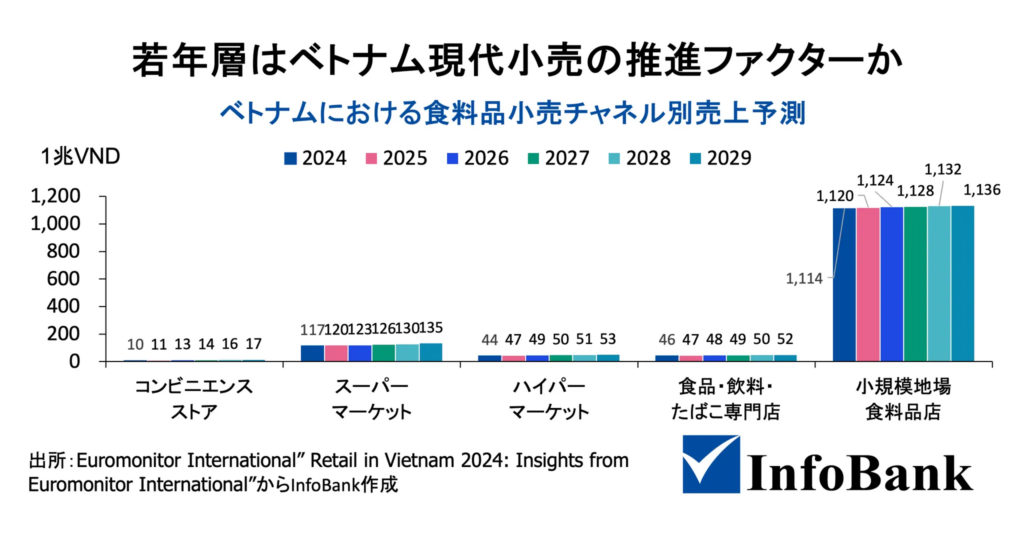

現代小売を支える若年層(Z世代・ミレニアム世代)

ベトナム小売市場における現代化の波は、世代交代に伴う消費者の価値観ギャップによって一段と加速している。市場の主要な推進力となっているのは、Z世代(10代後半〜20代前半)とミレニアル世代(20代後半〜30代後半)であり、彼らの消費行動は上の世代とは明確に異なる特徴を示している。

かつてベトナムの消費者が最も重視したのは「安さ」と「馴染みの関係」であったが、都市部の若年層は依然として価格に敏感である一方で、「衛生・利便性・購買体験」を同時に重視するようになっている。

彼らの一部は、伝統市場特有の「値切り交渉の手間」や、若者や外国人を狙った価格の不透明さにストレスを感じやすく、その結果として価格表示が明確なチャネルにシフトする傾向が強い。実際、ホーチミン市在住の大学生へのインタビューでは、こうした煩わしさを理由に「伝統市場には数年行っていない」と語り、日常の購買をオンラインや現代的な小売チャネルに切り替えた事例も報告されている。

また、食品の安全性に対する意識の高まりも、若年層の伝統市場離れを後押ししている。スーパーマーケットやミニマートが提供する厳格な品質管理や明確な価格表示は、健康志向の強い若い都市住民にとって重要な「安心」の要素となっており、衛生リスクが懸念される伝統市場との差別化要因となっている。Euromonitor Internationalの分析でも、若年層の所得増加と、暑さが厳しくなる中で空調の効いた複合商業施設を好む傾向が、現代小売(モダントレード)拡大の主要なドライバーの一つであると指摘されている。

コンビニのライフスタイル拠点化・小売空間の役割拡張

若年層にとって、現代小売は単に商品を売買する場所にとどまらない。特にコンビニエンスストア(CVS)やミニマートは、Wi‑Fiや電源、イートインスペースを備えた「ライフスタイル拠点」としての役割を強めており、放課後のたまり場や、仕事・勉強の合間の休憩スペースとして利用されている。多くの若者がコンビニのイートインスペースを「短時間滞在の場所」「Wi‑Fi目的の居場所」として活用している。

筆者自身、ホーチミン市留学中(2017年)に大学近辺のファミリーマートを利用した際、2階のイートインスペースが学生たちで埋め尽くされている光景を何度も目にした。日中は大学生のたまり場、夜間は若者の憩いの場として機能しており、コンビニが単なる購買拠点を超えた存在になっていることを実感した。多くの若者がコンビニのイートインスペースを「短時間滞在の場所」「Wi‑Fi目的の居場所」として活用している。

この選好は、単なる価格比較に基づくものではなく、「快適さ」や「体験価値」を含めた総合的な判断の結果であろう。ショッピングモール内のスーパーマーケットや専門店も、映画館や飲食店と組み合わさった「エンターテインメント+購買の一体空間」として受容されており、若者はこうした現代的な環境での消費活動を、自身のライフスタイルの一部として取り込んでいる。

ベトナム若年層は伝統小売と現代小売・デジタルを使い分け

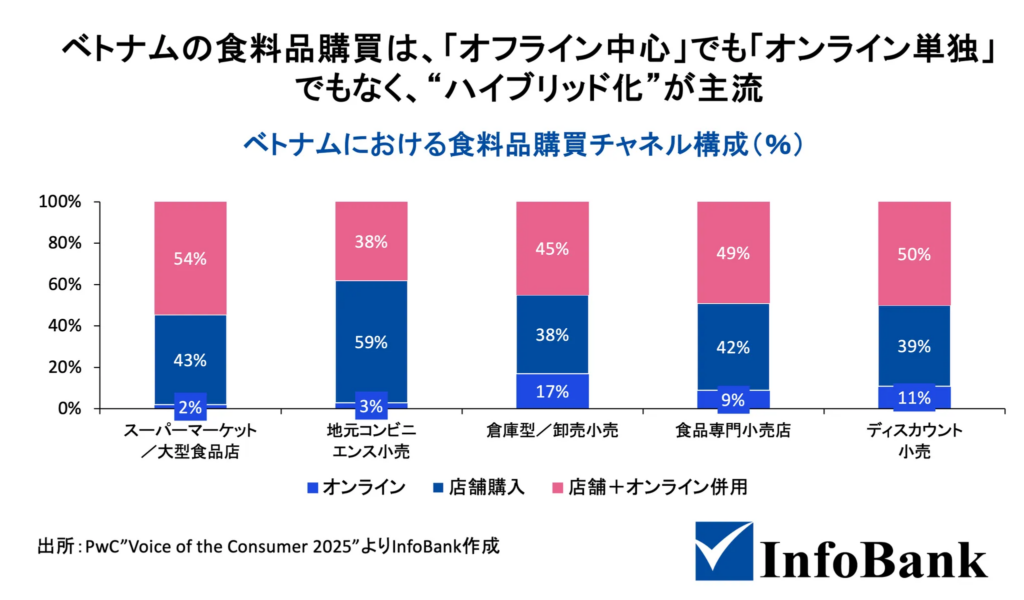

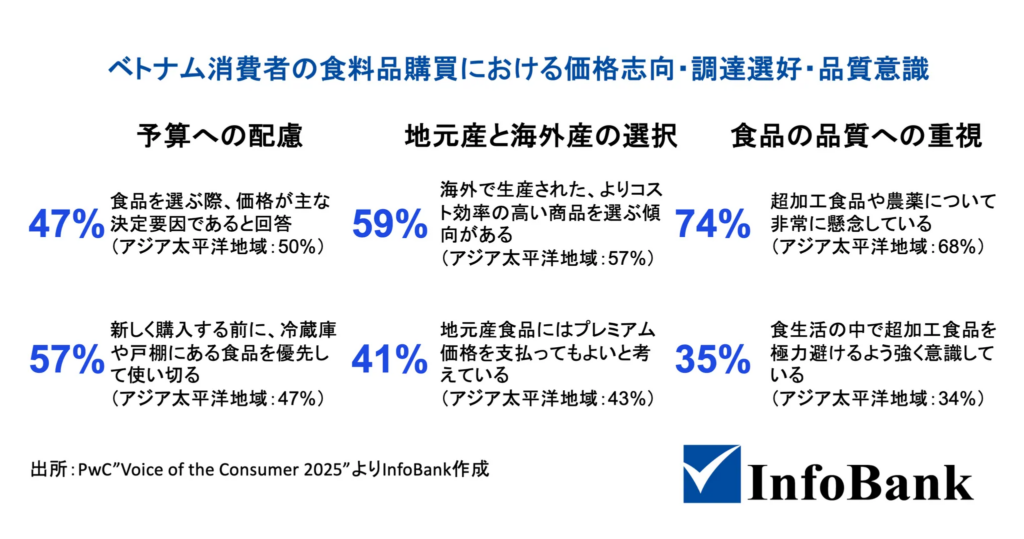

若年層の消費行動における最大の特徴は、実店舗とデジタルをシームレスに行き来する「ハイブリッド購買」である。PwCのVoice of the Consumer 2025によれば、食料・日用品について、スーパーマーケットや大型食料品店を利用する消費者のかなりの割合(おおむね約半数前後)が「店舗とオンラインの組み合わせ」で購買を行っており、単一チャネルに限定されない行動様式が確認できる。

こうした層は「デジタルネイティブ」かつ「利便性重視の食の購買行動をとる層」と位置づけられ、店舗訪問が依然として重要である一方で、GrabやShopeeFood等のプラットフォームの活用が日常的な購買行動の一部になっている。

同調査では、ベトナムの消費者の54%が持ち帰りやデリバリーによる食事注文を、58%が調理済み食品の購入を週1回以上行っているとされる。 こうした頻度の高さは特に都市部の若年層や30代で顕著であり、彼らにとってスマートフォンは、現代小売店舗への物理的なアクセスを補完し、購買体験を拡張するツールとして統合されている

また、ユニリーバの電子商取引および技術移転専門家ファム・ホン・ソン氏のコメントによれば、ベトナムにおける消費財の約70%が依然伝統チャネル経由で販売されるとしつつ、モダンチャネルの成長率を年10%、オンラインを35〜45%と見積もっており、若年層ほどスーパー・コンビニ・ECの利用頻度が高いとコメントしている。」

余談だが、筆者の知人の家族にも10代の学生が多くいるが、彼らはマクドナルドやチキン等のファストフード、ピザを好んで食べており、家庭内の食卓でもスパゲッティやビーフステーキ等の欧米由来の食品が以前にも増して増えた。ここ6年ほどホーチミン市郊外の家庭の食卓を見てきたが、かつてベトナム料理が色濃く残っていた家庭内でさえ、ここ数年で様変わりしたように思える。

「安心」と「利便性」によるチャネルの最適化

若年層は盲目的に新しいものを選んでいるのではなく、以下の3つの基準でチャネルを厳格に使い分けている。

- 日常の少額・近場買い(利便性と価格) 自宅近くの「パパママショップ(個人商店)」や「ミニマート」を利用する。ここでは価格の安さと物理的な近接性が優先される。

- まとめ買い・安心重視カテゴリー(品質と信頼) 生鮮食品や健康に関わる商品のまとめ買いには、「スーパーマーケット」や「大型グロサリー」が選ばれる。ここでは食品の安全性や品質への信頼が決定的な要因となる。

- 時間短縮・即時性(スピード) 多忙な日常の中では、コンビニやスーパー、レストランと連携した「デリバリーアプリ(Grab, ShopeeFoodなど)」が多用される。

このように、若年層は「伝統市場か現代小売か」という二者択一ではなく、近所のパパママショップ、コンビニエンスストアとEC、そしてスーパーマーケットをパズルのように組み合わせている。

この合理的な使い分け行動が、現代小売チャネルの一桁台後半〜10%前後の成長や、オンラインフードデリバリーやEC市場の20〜30%台の成長を支える重要な原動力となっており、結果として、明確な差別化要素を持たない伝統市場の利用頻度を中長期的に押し下げる構造的要因になりつつある。

ベトナム小売の独自の発展:デジタル化する伝統小売

OneShopとは?:ベトナム伝統小売DXの核心

伝統小売のデジタル化を担うプラットフォーム

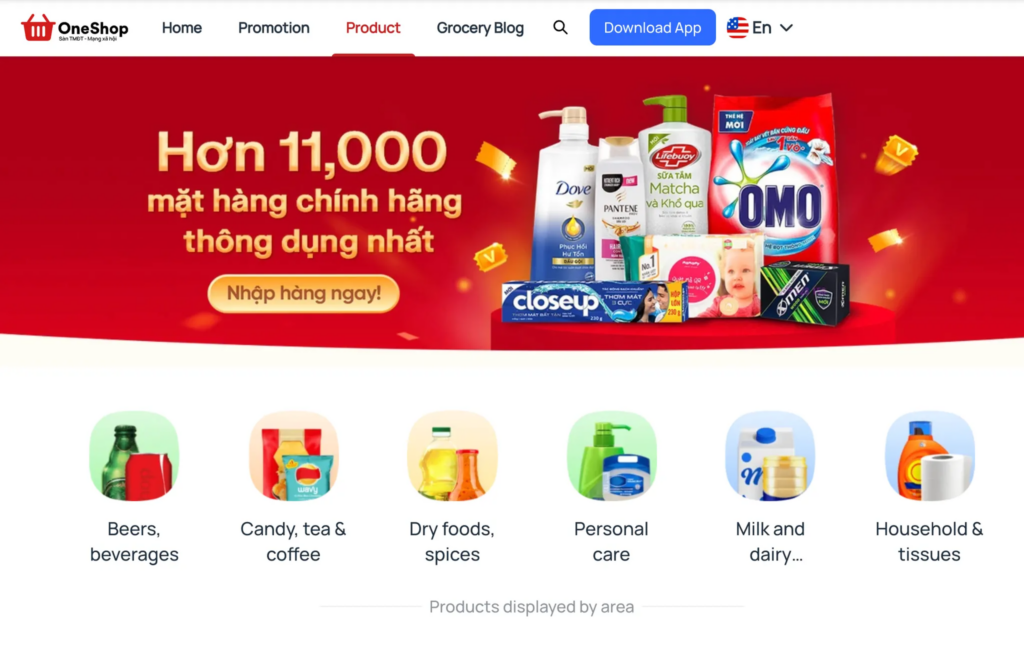

ベトナム小売市場が極めてユニークなのは、伝統小売が現代小売に単純に「置き換わる」のではなく、デジタル技術を取り入れて自らをデジタル化している点にある。OneShop(旧VinShop)は、まさにその変革の中核を担う存在だ。パパママショップなどの小規模小売店を対象としたB2BおよびB2B2C型の「小売デジタル化プラットフォーム」として機能している。

2025年10月、One Mount Groupは正式に「OneShop」ブランドをローンチし、国内に520万存在するとされる小規模事業者の「デジタル・アシスタント」となることを掲げ、戦略転換を発表した。

VingroupとTechcombankによる強力な資本とネットワーク

ベトナムの国営通信社VietnamPlusによれば、OneShopを運営するOne Mount Groupは、ベトナム最大級の民間コングロマリットであるVingroupと、大手民間銀行Techcombank(テクコムバンク)などの出資を受けて設立された企業グループである。この強力な資本とネットワークを背景に、国内外500社以上のサプライヤーと提携し、1万点以上の正規の日用品を取り扱う体制を整えている。

5年間で12万店超:国内最大級のネットワーク規模

公表ベースでは、OneShopは旧VinShop時代を含め約5年間で累計12万店を超える小規模小売店(コンビニ・雑貨店)のネットワークを構築したとされる。これはベトナム全土の伝統小売デジタル化プラットフォームとしては最大級の規模であり、市場におけるプレゼンスは圧倒的だ。

OneShopの強み:物流システムと金融支援

ハイテク倉庫による物流コストの削減

OneShopの競争力の源泉は、高度に最適化された物流システムにある。現在、25,000平方メートルの倉庫システムと10,000平方メートルのサテライト倉庫ネットワークを管理し、1日あたり約1,000トンの商品を取り扱っていると公表されている。

物流に加え、金融面での包括的なサポートも大きな強みである。戦略的パートナーであるTechcombankとの連携により、キャッシュレス決済やQR決済の導入支援に加え、売掛・運転資金向けの融資商品へのアクセスも提供している。さらに、保険やロイヤルティプログラムなども含め、金融ソリューションをワンパッケージで提供することで、小規模事業者の経営基盤を強化している。

伝統小売の今後の展望

ベトナムには520万以上の個人事業主が存在し、GDPの約30%を占め、数千万人の雇用を創出している重要なセクターである。しかし、彼らは現在、かつてない変革の圧力に直面している。

2026年から予定されている定額税の廃止、包括的な電子請求書の導入、調達の透明性確保といった新たな政策が段階的に施行されるためだ。これまでのような「どんぶり勘定」は通用しなくなり、デジタルツールを用いた透明性の高い経営管理が不可欠となる。OneShopが掲げる「デジタル・アシスタント」という役割は、まさにこの制度変更への対応を見据えたものである。

現在のOneShopのネットワークは12万店に達しているが、これは全国520万の小規模事業者の約2.3%に過ぎない。現段階では、「ごく一部の先進的な店舗層」を押さえているに留まっていると言える。

【独自】ベトナム現代小売の主役は「ミニスーパー」か

筆者自身の考えであるが、ベトナムの現代小売において、「ミニスーパー」が今後最も高い成長性を持つフォーマットであると考えている。

現状では若年層が軽食や飲み物を買う場所・集まる場所として機能しているコンビニやその他、大型スーパーマーケットと比較しても、「バイク社会との親和性」「生鮮食品の充実」「伝統市場の補完」「まとめ買い需要への対応」という優位性が強いためだ。

筆者自身、ベトナム人とともに生活する経験のなかで、コンビニは学生など若年層の利用が中心である一方、ミニスーパーは消費のボリューム層である30代以上の取り込みに成功していると肌で感じており、日常的にWinMart+等でともに買い物をする機会が非常に多い。コンビニが無い地方都市に滞在していても、WinMart+はあり、現代小売で育ってきた自分にとっては頻繁に買い物せざるを得ない。

ミニスーパー系の2大プレーヤー:WinMart+・Bach Hoa Xanh

ミニシアター市場を牽引しているのが、広範な店舗網を持つWinMart+と、事業再構築を経て再成長軌道に乗ったBach Hoa Xanhという、ミニスーパー系の代表的2プレーヤーである。

WinMart+:1万拠点を目指す圧倒的規模と「農村型」モデルの成功

Masanグループ傘下のWinCommerceが運営するWinMart/WinMart+は、ベトナム小売市場における最大級のチェーンであり、2025年10月末時点で全国に約4,500店舗のネットワークを有している。

Masanグループのリリース情報によれば、2025年は年初から10月末までに累計529店舗の新規出店を行い、その約75%が農村型WinMart+(Rural WinMart+)であったとされ、特に地方・農村部への浸透を加速させている。

都市部だけでなく農村部にも深く入り込み、加工食品や日用品に加え、野菜や精肉などの生鮮品を揃えることで、「日常のまとめ買い+ちょい足し」を一カ所で完結させるモデルを追求しており、バイク移動が主体のベトナムにおいて「近場で日常の買い物を一通り完結できるミニスーパー」としての位置づけを一段と強めている。

また、WinCommerceは2026年にWinMart/WinMart+/WiN合計で1,000〜1,500店舗の新規出店を計画しており、長期的には約1万店舗規模のネットワーク構築を目指す方針を掲げている。

Bach Hoa Xanh:生鮮・価格戦略によるV字回復と過去最高店舗数の更新

Mobile World Group(MWG)が運営するBach Hoa Xanhは、一時的な事業再構築期間を経て、2024年後半以降に再拡大フェーズへ戻っている。Bach Hoa Xanhは2022〜23年にかけて不採算店の大量閉鎖を実施したことは記憶に新しい。

現地メディアThe Investorによれば、2025年5月時点での店舗数は2,180店とされ、年初からの5カ月で410店純増となったうえ、2022年4月時点のピーク(2,140店)を上回る新たな最高水準を更新した。その後も出店を継続し、2025年9月末時点では2,290店に達したと報じられており、再構築後の拡大が本格化していることがうかがえる。

Bach Hoa Xanhの強みは、徹底した「生鮮強化」と「価格訴求」にある。精肉・青果など日々の食卓に直結する生鮮カテゴリーの品揃えと品質を重視しながら、常時のディスカウントや期限が逼迫商品の値引き販売を組み合わせることで、価格に敏感な低〜中所得層の需要を取り込んでいる。

なぜミニスーパーが最も伸びる現代小売のフォーマットか?

ベトナム小売市場において、なぜミニスーパーが他の現代小売フォーマット(コンビニや大型スーパー)を越えて、最も高い成長ポテンシャルを持っていると考えられるのか。その理由について、筆者はベトナム人の生活様式への順応と、競合業態(コンビニ)が抱える構造的な課題にあると考えている。

理由①バイク社会・生活様式との高い親和性と「夜間需要」の取り込み

大きな要因の1つは、ベトナム人の日常的な「バイク移動」と「近場での買い物習慣」に対するフィット感の高さだ。ベトナムでは、先述した通り、日々の買い物をバイクで自宅近くまで行き、短時間で済ませる行動パターンが主流であり、住宅街の路地や幹線道路沿いにドミナント出店するミニスーパーは、遠方の大型スーパーまで出向く必要を減らすことで、こうした行動様式と親和的で利便性を提供している。

また、既存の伝統市場(TT)が抱える弱点を補完している点も重要だ。多くの生鮮中心の伝統市場は早朝〜午前中にピークを迎え、昼〜夕方には営業を終えるケースが一般的であり、夕方以降の買い物ニーズには十分対応していない。これに対してミニスーパーは、夜間まで営業する店舗が多く、共働き世帯や仕事帰りの買い物需要を確実に捉えている。

理由②コンビニエンスストアの限界とミニスーパーの優位性

ベトナム都市部におけるコンビニとミニスーパーの業態比較

| 比較項目 | コンビニ | ミニスーパー |

|---|---|---|

| 代表例 | Circle K、FamilyMart、7-Elevenなど | Winmart+、Bach Hoa Xanhなど |

| 平均客単価 | 比較的に低単価:軽食・ドリンク中心 | 生鮮・日用品中心となり、コンビニと比べると高単価 |

| 同時購入商品数 | 即食・単品買いが多い | まとめ買いが多い |

| 主な顧客層 | 学生・若年層・オフィスワーカー中心 | 共働き世帯・主婦・ファミリー層中心 |

| 主力商品 | 軽食、飲料、スナック、コーヒー、即席食品 | 生鮮食品、調味料、冷凍食品、日用品 |

| 価格帯 | 高め(伝統市場比で+10〜30%) | 伝統市場に近い中価格帯(コスパ重視) |

| 営業時間 | 24時間営業 | 6:00〜22:00程度(夜間需要にも対応) |

| 立地特性 | 交差点・駅前・オフィス街など好立地、家賃高 | 住宅街・路地裏・郊外、家賃抑制可能 |

| 強み | 即時ニーズ対応、カウンターサービス、ブランド力 | 生鮮対応力、日常使いの価格設定、夜間ニーズ対応 |

一方、外資系が多く参入する「コンビニエンスストア」は、ベトナム市場では必ずしも収益面での課題が多く、高い家賃負担や採算確保の課題が存在する。

コンビニは「若年層が軽食や飲み物を買う場所・集まる場所」としては一定の役割を果たしているものの、「家族の晩ご飯の材料をまとめて買う場所」としての利用は限定的であり、主要顧客である学生・若年層の客単価も相対的に低いため、十分な採算を確保しにくい構造がある。

また、コンビニは交差点やオフィス街などの好立地を前提とするため家賃負担が重い。、外資系コンビニの多くは生鮮食品の比率が低く、価格も伝統市場やローカル系ミニスーパーより高めに設定されがちで、「日常使いの安さ」を打ち出しにくい。

対照的にミニスーパーは、生鮮食品カテゴリーを強化しつつ、伝統市場に近い競争力のある価格帯を実現することで、「日常の食卓」を支えるフォーマットとしてのポジションを確立している。

この「生鮮・まとめ買い」への対応力こそが、軽食・即時ニーズ中心のコンビニにはないミニスーパーの優位性であり、伝統小売から現代小売への移行期にあるベトナムにおいて、現状では最も大きい成長ドライバーとして有望視できる理由だ。

まとめ

2030年を迎えても、ベトナムでは伝統小売が市場シェアの55〜60%を占める最大チャネルであり続けると予測されている,。現代小売に深く親しむのは主に90年代以降に生まれた層であり,、市場全体の近代化は「ゆっくりだが着実」なペースで進む見通しだ。

市場攻略には伝統小売に強いディストリビューターの開拓も選択肢の1つに入ってくる。候補のリスト化(ロングリスト→ショートリストの絞り込み)から面談へと進む定石を踏み、「販路開拓の中長期育成パートナー」としての関係構築が求められる。また、長期的なコミットメントとして、現地販売会社への出資も現実的な選択肢の1つとなるだろう。

戦略の要諦は、信頼獲得に適したミニスーパー等の現代小売でコアSKUを展開しつつ、ボリュームSKUを伝統小売網で全国へ広げる役割分担にある。この「現代小売+伝統小売」の合理的な組み合わせこそが、ベトナム市場での成功の鍵となる。

参考文献リスト

ベトナム小売市場統計・将来予測

- Vietnam+(GSO):Retail sales of goods and services up 9% in 2024: GSO(2024年の小売・サービス売上高は9%増:統計総局)

- The Investor:Vietnam’s retail goods and services market value hits $270 bln in 2025, domestic chains dominate(2025年のベトナム小売・サービス市場価値は2,700億ドルに達し、国内チェーンが優勢に)

- The Investor:Vietnam’s rural areas emerge as key retail frontier as middle-class households expected to surge 2.3-fold by 2030: broker(2030年までに中間層世帯が2.3倍に急増すると予想され、ベトナムの農村地域が主要な小売の最前線として浮上)

- Vietnam Investment Review:Vietnam’s domestic market to grow 10-12 per cent from 2026-2030(ベトナム国内市場は2026年から2030年にかけて10〜12%成長する見通し)

- PwC:Voice of the Consumer Survey 2025(2025年消費者意識調査)

小売業界に対するベトナム政府戦略・法規制

- ベトナム政府首相:Quyết định số 2326/QĐ-TTg của Thủ tướng Chính phủ: Phê duyệt Chiến lược phát triển thị trường bán lẻ Việt Nam đến năm 2030, tầm nhìn đến năm 2050(首相決定第2326号/QD-TTg:2030年までのベトナム小売市場開発戦略および2050年までのビジョンの承認)

- Baker McKenzie:Vietnam: Draft decree on the sale and purchase of goods and related activities of foreign-invested enterprises(ベトナム:外資系企業の物品売買および関連活動に関する政令案)

ベトナム伝統的市場と消費者行動の変化

- Tuổi Trẻ:Chuyển chợ truyền thống thành cửa hàng, trung tâm thương mại ra sao?(伝統的市場を店舗やショッピングセンターにどのように転換するか?)

- Tuoi Tre News:In Ho Chi Minh City, traditional markets in dire need of transformation amid changing consumer habits(ホーチミン市、消費習慣の変化に伴い伝統的市場に切実な変革の必要性)

- Hanoi Times:Hanoi’s wet markets in decline amid changing consumer behaviors(消費行動の変化によりハノイの生鮮市場が衰退)

- VnExpress:Online shopping overtaking traditional wet markets in cities(都市部ではオンラインショッピングが伝統的な生鮮市場を追い越す)

- The Investor:Traditional sales channel in Vietnam forecast to dominate for next 20 years: Unilever exec(ユニリーバ幹部、ベトナムの伝統的な販売チャネルは今後20年間優位を保つと予測)

- Dân trí:Sinh viên đi chợ: Sợ “chặt chém”, ngại mặc cả từng đồng(市場に行く大学生:ぼったくりを恐れ、小銭の価格交渉をためらう)

ベトナム近代小売・小売チェーンの動向

- Vietnam News:Grocery stores embrace new look, strengthening support for manufacturers(食料品店が新たな外観を採用し、メーカーへのサポートを強化)

- Tuoi Tre News:WinCommerce targets 1,000-1,500 new WinMart/WinMart+/WiN stores in 2026(WinCommerce、2026年に1,000〜1,500のWinMart/WinMart+/WiN新規店舗展開を目標に)

- Masan Group:Masan’s WinMart+ Model Grows 47% in October(マサンのWinMart+モデル、10月に47%成長)

- The Investor:Vietnam’s retail grocery chain Bach Hoa Xanh reaches record store count(ベトナムの食料品小売チェーンBach Hoa Xanhが過去最高の店舗数に到達)