東南アジアの電子商取引(EC)市場は、2025年に流通取引総額(GMV)で1,576億米ドル(約25兆3,000億円)に達した。けん引するのはShopee、TikTok Shop、Lazadaの3社で、市場の98.8%を握る。そして商品を消費者へ届ける物流もまた、この勢力図に従う。地域の年間荷物量は223億個へ膨らみ、上位3社が約3分の2を占めた。市場の寡占は、店頭から配送網までを一体で塗り替えつつある。

東南アジアEC市場、上位3社で98.8%占有

2025年の東南アジアのEC市場は、プラットフォームを通じたGMVが前年比22.8%増の1,576億米ドル(約25兆3,000億円※)に達した。過去4年で最も速い伸びである。シンガポールの調査会社Momentum Worksによれば、ShopeeとLazada、TikTok Shop(Tokopediaを含む)の3社が市場の98.8%を占めた。東南アジアのECは実質的に「3社による寡占市場」へと姿を変えつつある。

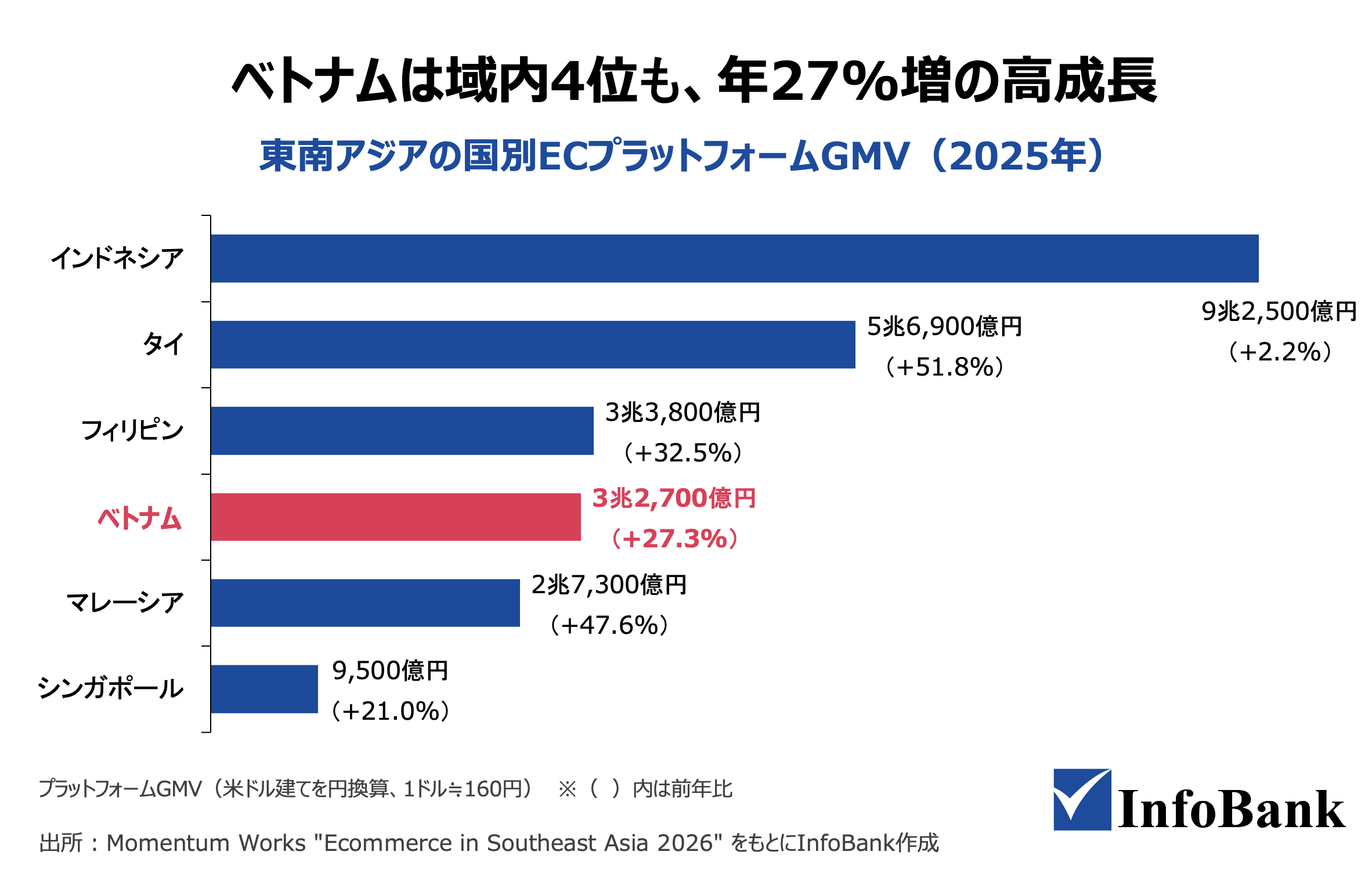

国別に見ると、インドネシアが577億米ドル(約9兆2,500億円)で最大の市場であり、地域全体の37%を占める。これにタイの355億米ドル(約5兆6,900億円)、フィリピンの211億米ドル(約3兆3,800億円)が続き、ベトナムは204億米ドル(約3兆2,700億円)で第4位に位置する。

一方で、ベトナムの成長率は前年比27.3%と高く、3位のフィリピンに僅差で迫る。市場規模では4番手だが、2割を超える伸びを保つ高成長市場である。

ベトナムEC、二強はShopeeとTikTok

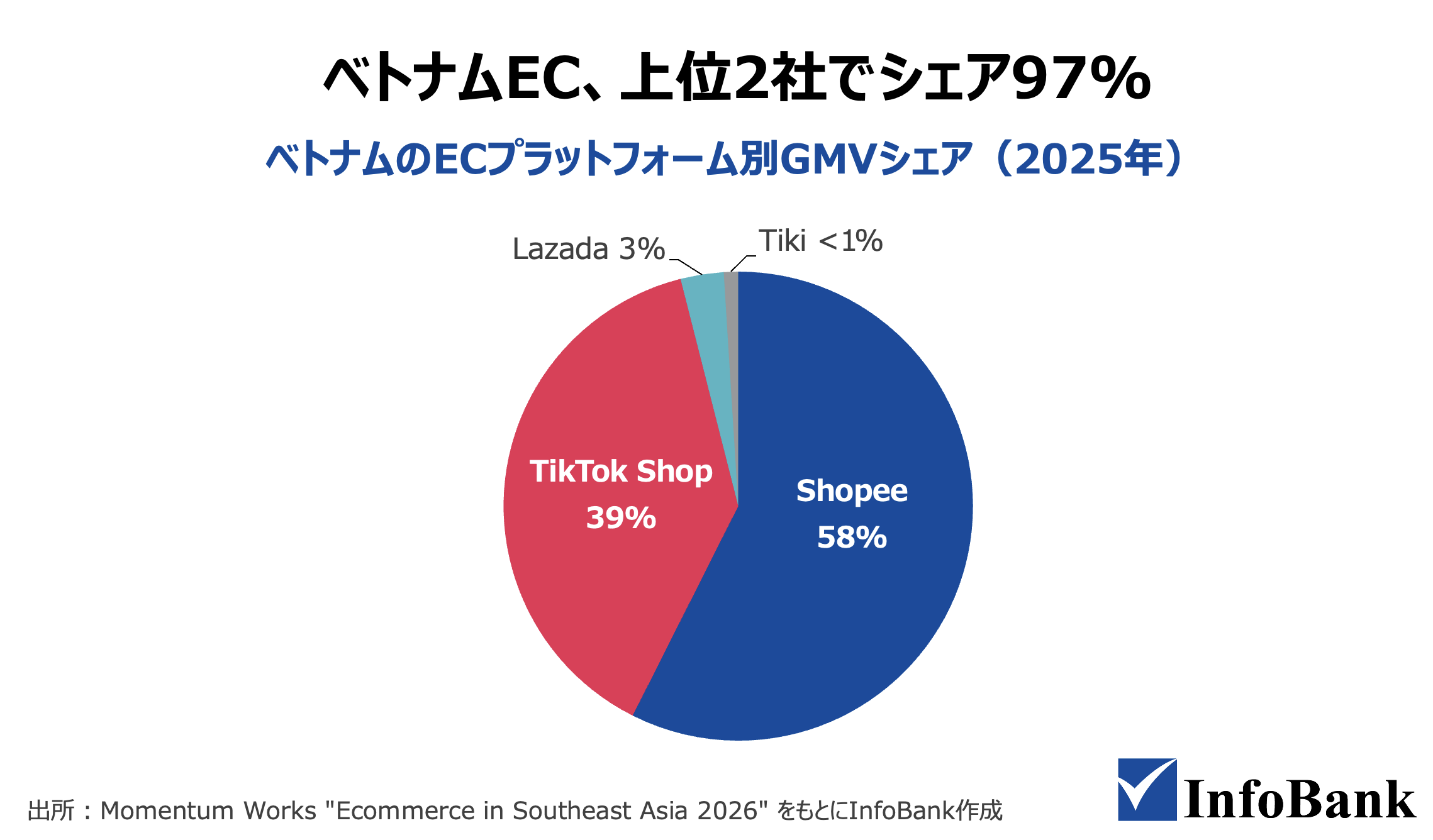

ベトナム国内に目を移すと、市場の構図はさらに鮮明だ。Momentum Worksによれば、2025年のベトナムでは

- Shopeeが58%

- TikTok Shopが39%

のシェアを占め、両社だけで市場の97%に達した。かつて主要な一角を担っていたLazadaは3%へと後退。ベトナムを地場として活動するTikiは1%に満たない。ベトナムのECは、ShopeeとTikTok Shopの一騎打ちの様相を呈している。

TikTok Shopの急伸を支えるのが、動画やライブ配信を通じて消費者を購買へ導く「コンテンツコマース」である。東南アジア全体ではこの分野のGMVが497億米ドル(約7兆9,700億円)に達し、プラットフォームGMV全体の32%を占めるまでに育った。前年はGMVの20%程度であったことを考えると、コンテンツコマースが一気に拡大している。

消費者が商品を見つけてから購入するまでを一つの画面で完結させる売り方は、ベトナムでも動画経由の販売を大きく増やす重要な販路だ。TikTok Shopが首位のShopeeを猛追するうえで、動画コンテンツは大きな原動力となっている。

ベトナム物流も二極化、ECの勢力図反映

EC市場における寡占の構造は、物流の世界にも影響を与えている。東南アジアの配送を担う最大手は、ECプラットフォーム自身か、その勢力圏にある物流企業だ。

J&T Expressはかつての主要な荷主であったShopeeに加え、急成長するTikTok Shopの荷物に支えられて規模を広げてきた。

一方でShopeeは、2025年にインドネシアにおける配送を、J&T Expressから自前のネットワークであるSPX Expressに切り替えてきた。ECプラットフォームの勢力図が、そのまま物流のシェアも決めてしまう構図となりつつある。

続きを読むには会員登録またはログインが必要です。