ベトナムのファストフード競争、舞台は地方都市へ

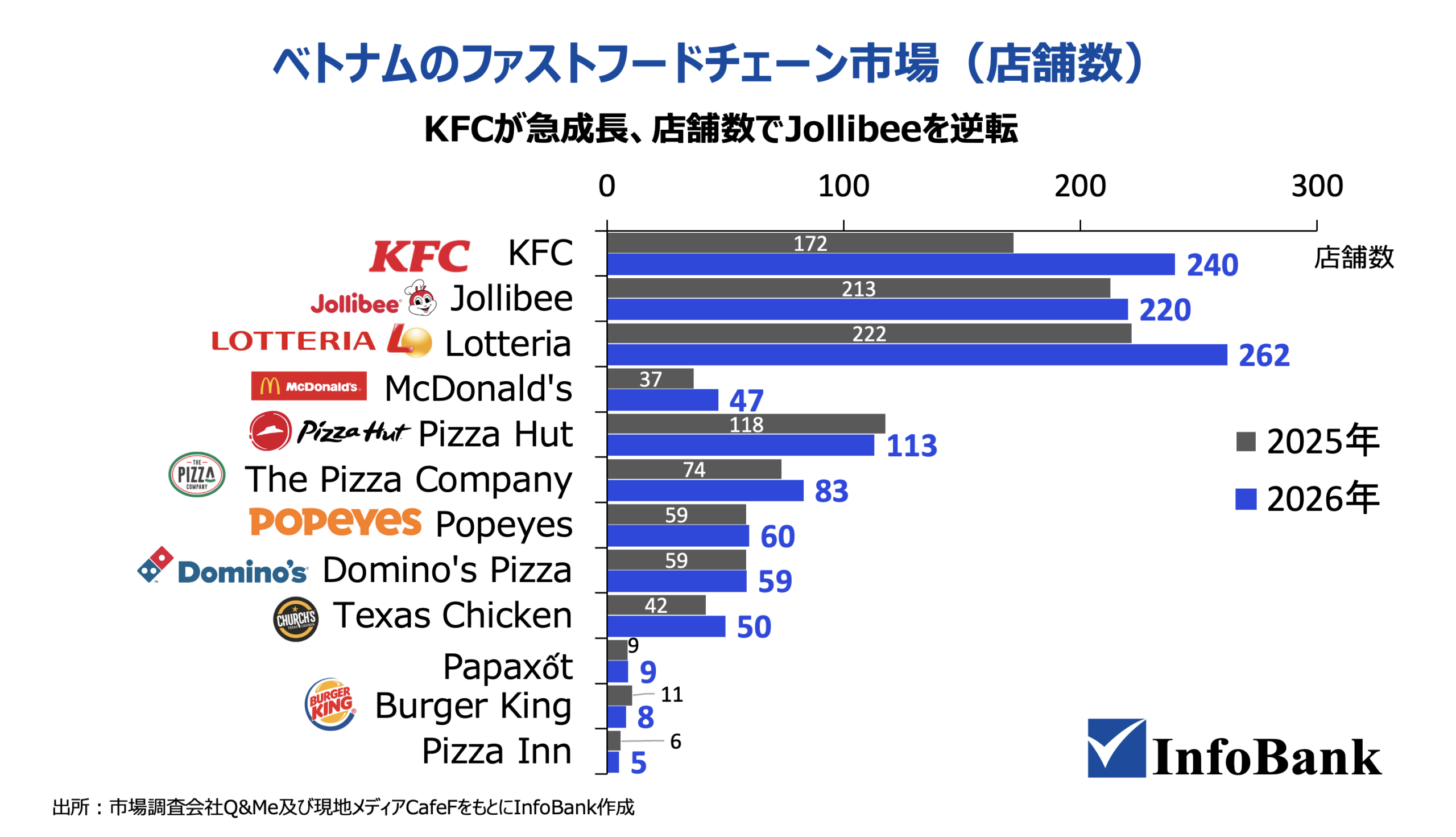

2025年から2026年にかけて、ベトナムのファストフード市場では各チェーンの店舗数に大きな動きが出ている。市場調査会社Q&Me及び現地メディアCafeFの最新データによれば、国内ファストフード店舗総数は1,022店から1,156店へと約13%増加する見込みだ。

中でも目を引くのがKFC(ケンタッキーフライドチキン)の動向で、68店を新規開業し、長年上位に位置していたJollibee(ジョリビー)の店舗数を初めて上回る見通しとなっている。

KFC、1年で68店を新規開業——ベトナムで過去最大の出店ラッシュ

KFCは2025年の172店から2026年には240店へと、約40%・68店増という業界最大の伸びを記録する見通しだ。計算すれば約5日に1店舗を新規開業するペースであり、長年にわたりランキング上位に甘んじてきた同チェーンが、急速に存在感を増している。

KFCがベトナムに最初に進出したのは1997年のこと。実はベトナムにおけるファストフードの先駆者であったにもかかわらず、諸般の事情からフランチャイズ登録の完了が2020年半ばにまでずれ込んだ。これが競合他社に対して店舗拡大で出遅れる直接の原因となっていた。だが登録完了以降、同社は一転して攻勢に出ている。

出所:市場調査会社Q&Me及び現地メディアCafeFをもとにInfoBank作成

ベトナムのファストフード、出店の中心は地方都市へ

この急拡大において注目すべき点は、ハノイ・ホーチミン市という2大都市ではなく、地方都市が主な出店先となっていることだ。2つの主要都市以外の地域におけるKFC店舗数は、わずか1年で74店から196店へと急増している。賃料コストが相対的に低く、消費余地の大きい地方の中小都市へと戦略の軸を大胆にシフトした結果である。

この動きはKFCに限らず、業界全体のトレンドでもある。2026年におけるファストフード市場最大の地理的変化は「地方へのシフト」であり、「その他地方」の店舗数は469店から629店へと160店増加した一方、ホーチミン市の店舗数は372店から338店に減少している。都市中心部における賃料上昇と市場飽和を背景に、地方中間層の取り込みが新たな競争軸となっているのだ。

Lotteriaが262店で首位をキープ、Jollibeeは7店増にとどまる

一方、市場全体の店舗数でトップを維持するのは韓国発のLotteria(ロッテリア)だ。Q&Meの予測では2025年の222店から2026年には262店へと40店の増加が見込まれており、KFCの猛追を受けながらも首位の座を守る見通しである。ホーチミン市、ハノイ、地方各地への均衡ある店舗展開と、長年の運営ノウハウが強みとなっている。

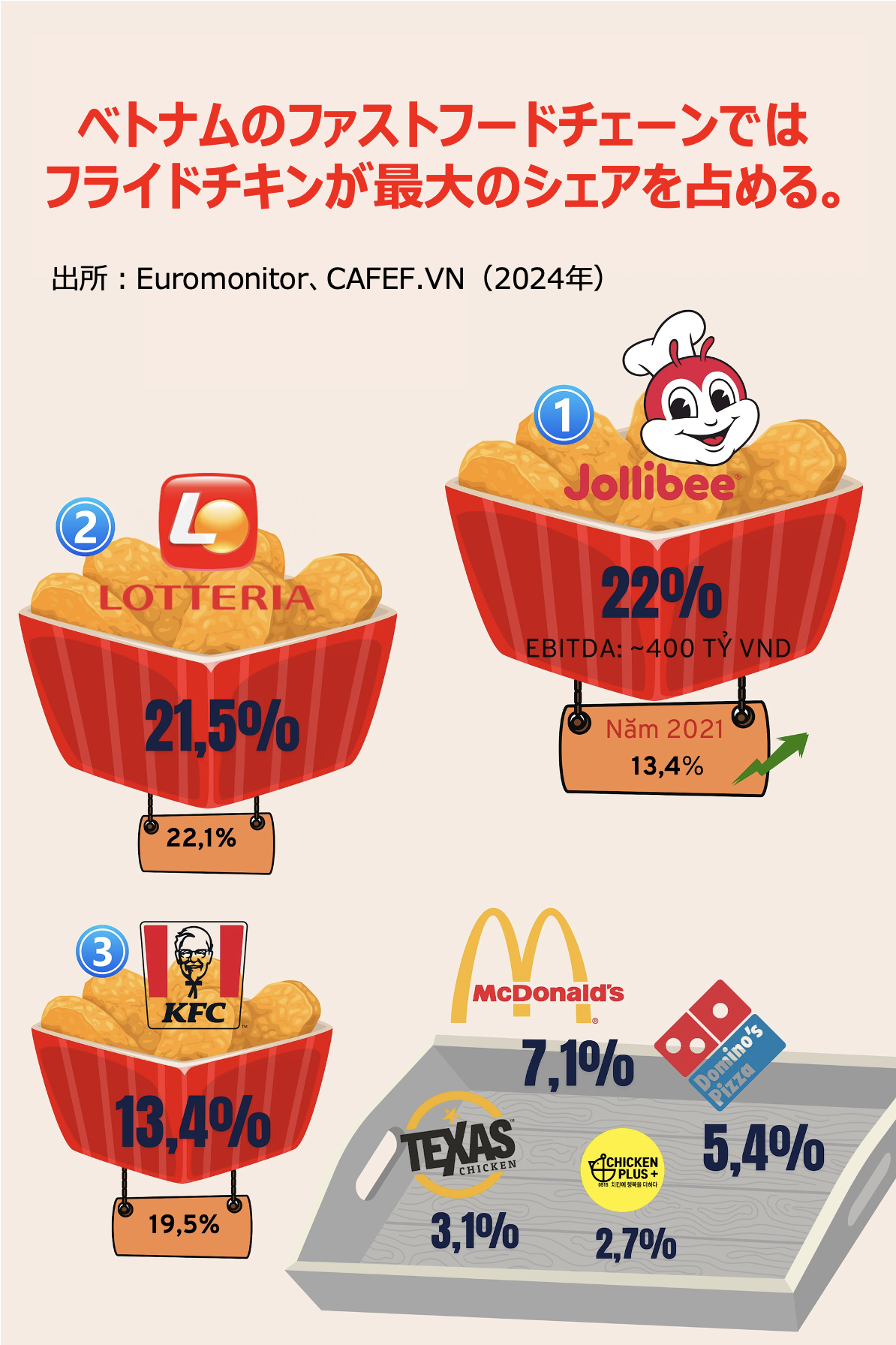

フィリピン発のJollibeeは店舗数こそ213店から220店へと微増にとどまり、成長の鈍化が鮮明だ。ただし市場シェアの観点では、Euromonitorの調査によれば2024年のフライドチキン市場においてシェア22%で首位を獲得しており、Lotteria(21.5%)やKFC(13.4%)を上回っている。

Jollibeeの強みはローカライズ戦略にある。看板メニューの「Chickenjoy」や特製スパゲティがベトナム人消費者の支持を集め、「チリチキン」は地元の味覚に合わせてアレンジされている。急速な出店拡大から「質」の競争フェーズへの移行が、この成長鈍化の背景にあるとみられる。

ベトナムのファストフード大手、軒並み赤字

ただし、急速な出店とは裏腹に、KFCの財務状況は依然として厳しい。Vietdataによれば、KFCは2023年に約1,830億ドンの売上を計上した一方で、23億ドンの赤字を記録している。2024年の数字は未公表だが、税務当局のリストに掲載されていることから、直近3年間の赤字から抜け出せていない可能性が高いと指摘されている。

Lotteriaも例外ではない。2024年の年次報告書では純損失が69億ウォン(約106億ドン相当)に達し、コロナ後では最大の赤字となった。2018年以降、黒字を計上したのは2022年のみであり、店舗数トップの企業もまた収益面では苦戦が続く。

ベトナム人の8割はチキン派——アジア系ブランドが強い、食文化の背景

なぜLotteriaやJollibeeといったアジア系ブランドが、KFCやMcDonald’sといった欧米系を上回るシェアを持つのか。その答えは「地元化」の容易さにある。

ベトナムのファストフード店における注文の実態を見ると、チキン系セットが全体の85%を占め、牛肉系はわずか8%にすぎない。さらに約20%の客がご飯メニューを注文するなど、食文化はアジア的だ。こうした消費者の嗜好に対し、アジア発のブランドはメニュー開発においてより柔軟かつ迅速に対応できるという優位性がある。

出所:Euromonitor、CAFEF.VN(2024年)

新規参入のShake Shackはベトナムで根付くか

2026年の市場には、さらなる新規参入者も控えている。米プレミアムバーガーチェーンのShake Shackが2026年に初出店し、2035年までに国内15店舗の展開を目指している。

フランチャイジーはStarbucksのベトナム運営でも知られる香港の大手F&B企業Maxim’sグループであり、その本格参入はベトナムのファストフード市場に新たな競争軸をもたらす可能性がある。

ベトナムにおけるファストフード市場全体の規模については、IMARC Groupが2025年時点で47億ドル、2034年には66億ドル規模(年間成長率3.90%)に達すると予測している。モバイル注文やオンラインデリバリーの普及、若年層を中心とした食の西洋化が需要を後押しする構図は当面続く見通しだ。

FCの大規模な出店攻勢は、各チェーンが地方都市の取り込みを競い合う新たな局面の始まりとも言える。2026年以降、この地方シフトの流れがどこまで続くのか、各社の動向が注目される。

ベトナム経済メディアInfoBank 編集長

三浦 賢弥

KENYA MIURA

筑波大学大学院でのベトナム研究・ホーチミン市師範大学での留学を経て、JETRO(日本貿易振興機)に入構。

ベトナム進出コンサルティング・市場調査会社に7年間携わり、2026年1月にベトナム経済メディアInfoBankを企画・運営する株式会社InfoBase創業。代表取締役に就任。