ベトナムの飲食業向けPOSシステム・業務管理ソフトウェア会社iPOS.vnと世界的食品・飲料大手ネスレ(スイス)のBtoB部門であるNestlé プロフェッショナルは「ベトナムにおける飲食ビジネス市場レポート 2025年上半期」をこの程、発表した。

このレポートはベトナム国内の830名以上の飲食事業者および1,286名以上の顧客(様々な年齢層・業種)からの回答をもとに作成されたレポートである。

レポート全体について総じて言えば、ベトナム消費者は頻度を抑えつつも夕食・週末外食での高単価支出を増やす「メリハリ消費」への移行が目立つ。市場の主な成長要因は集客数の増加よりも一回あたりの体験・品質の向上がより重視されつつあるようだ。

法令遵守・品質管理・オペレーション標準化を強みとする日系企業にとって、淘汰後の優良物件獲得や未開拓の中高年・ファミリー層の取り込みなど、参入・拡大の好機が到来しつつあると言えるだろう。

この記事では同レポートを引用・活用しながら、ベトナムの飲食・外食産業のトレンドを見ていきたい。

ベトナムにおける飲食形態

ベトナムにおける飲食形態は主に以下の通り分類できる。

ベトナム飲食産業の主な形態

【食事】

| 形態分類 | 特徴・説明 |

|---|---|

| ストリートフード | 小規模・移動式。屋台・キオスク・路上販売。シンプルな料理、限定メニュー、軽食中心 |

| セルフサービス(カフェテリア) | サービス限定・ほぼセルフ。社員食堂・大衆食堂。オフィス・学校・病院内に多い。アルコールなし。ビュッフェ・コンビニは除く |

| クイックサービスレストラン(Limited-service) | イートイン&テイクアウト両対応。限定メニュー・短時間調理。専門料理人不要。ベトナム料理:フォー・ブン・バインミーなど。国際料理:フライドチキン・ハンバーガー・ピザなど |

| フルサービスレストラン(Full-service) | テーブルサービスあり。朝・昼・夜3食対応可。メニュー豊富。ビアクラブ・ビストロも含む |

| 高級レストラン/ミシュラン星付き | 著名シェフによる独創的料理。高級内装・ワインリスト・サービス料あり。2023年初のミシュラン星獲得(9店舗) |

【飲料】

| 大分類 | セグメント | 価格帯(1杯) | 特徴 |

|---|---|---|---|

| ノンアルコール飲料 | 低価格帯 | 29,000VND未満 | 屋台・キオスク・ピックアップストア中心 |

| 中価格帯 | 30,000〜70,000VND | カフェ・ミルクティーショップ中心 | |

| 高価格帯 | 71,000VND以上 | 高級カフェ・スペシャルティコーヒー | |

| アルコール飲料 | バー(Bar) | ― | スピリッツ・ビール中心。ダンスフロア・DJ・深夜営業。営業時間:21:00〜翌5:00 |

| パブ(Pub) | ― | ビール・酒・カクテル。ライブミュージックあり。音量控えめ。営業時間:18:00〜翌3:00 |

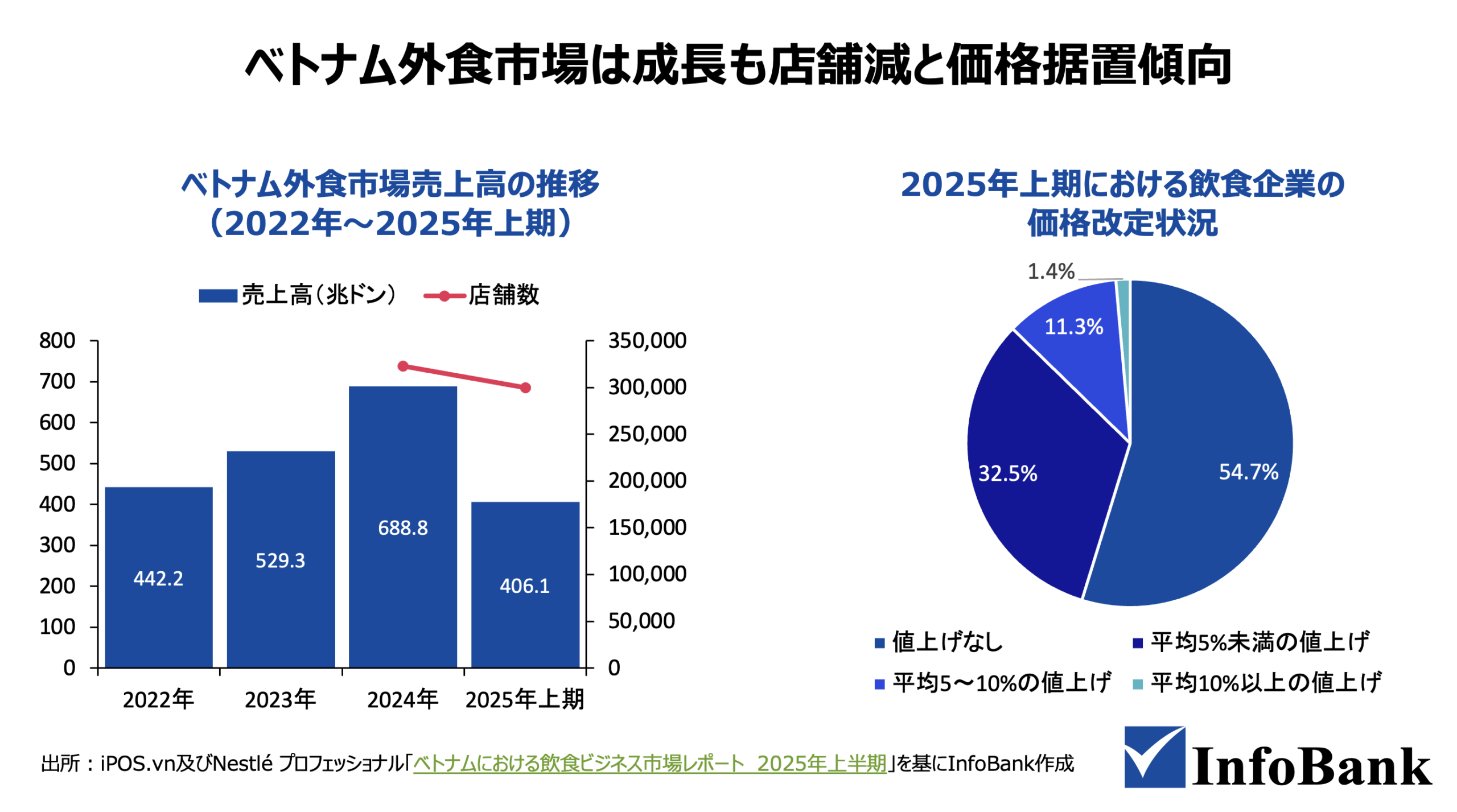

ベトナム飲食業界の市場規模

出所:iPOS.vn及びNestlé プロフェッショナル「ベトナムにおける飲食ビジネス市場レポート 2025年上半期」を基にInfoBank作成

2025年上半期のベトナム飲食市場の売上は約406兆ドン(約2.4兆円、1ドン=0.006円換算)に達し、2024年通年の約59%相当となった。2024年の年間売上は689兆ドン(約4.1兆円)と過去最高を記録しており、2022年比では約56%拡大している。成長ペースは当初予測をやや下回るものの、消費者の外食支出意欲は引き続き底堅く推移している。

淘汰の波:全国で5万店超が閉店

2025年上半期、ベトナムの飲食店舗数は約29万9,900店と2024年比7.1%減少した。特にハノイ・ホーチミン市では11%超の閉店が見られた。資金力不足を理由に2〜3ヶ月で撤退する小規模店舗が急増する一方、体力ある事業者は不採算拠点を整理し、優良立地への集約を進めている。

スターバックスはその好例である。2024年8月にハン・トゥイエン通り(サイゴン区)の店舗を閉店後、ホーチミン市の中核商業施設BitexcoにReserve(高級業態ライン)を再オープン。さらにダイアモンドプラザ・レ・ズアン店にReserve専門店を新規出店した。

多拠点展開よりも空間・サービスの質向上を重視する戦略への転換であり、淘汰の波はむしろ資本・ブランド力を持つ事業者にとって優良物件獲得の好機となっている。

値上げか、顧客離れか―ベトナム飲食事業者が直面するコスト増

低価格帯・中価格帯のセグメントでは、顧客が代替店に乗り換えやすいため、値上げは常に顧客離れのリスクを伴う。それでも原材料費・人件費・運営コストの上昇が、多くの事業者に値上げを余儀なくさせている。

ベトナムは経済成長に伴い、人件費・賃料・原材料費の上昇が構造的に続いており、コスト増は一時的な現象ではなく恒常的なトレンドであるが、こうした環境下でも、飲食事業者の多くは慎重な姿勢を崩していない。実際に10%超の大幅値上げに踏み切った事業者はわずか1.4%にとどまっており、段階的かつ小幅な価格調整で顧客の離反を防ごうとする傾向が表れている。

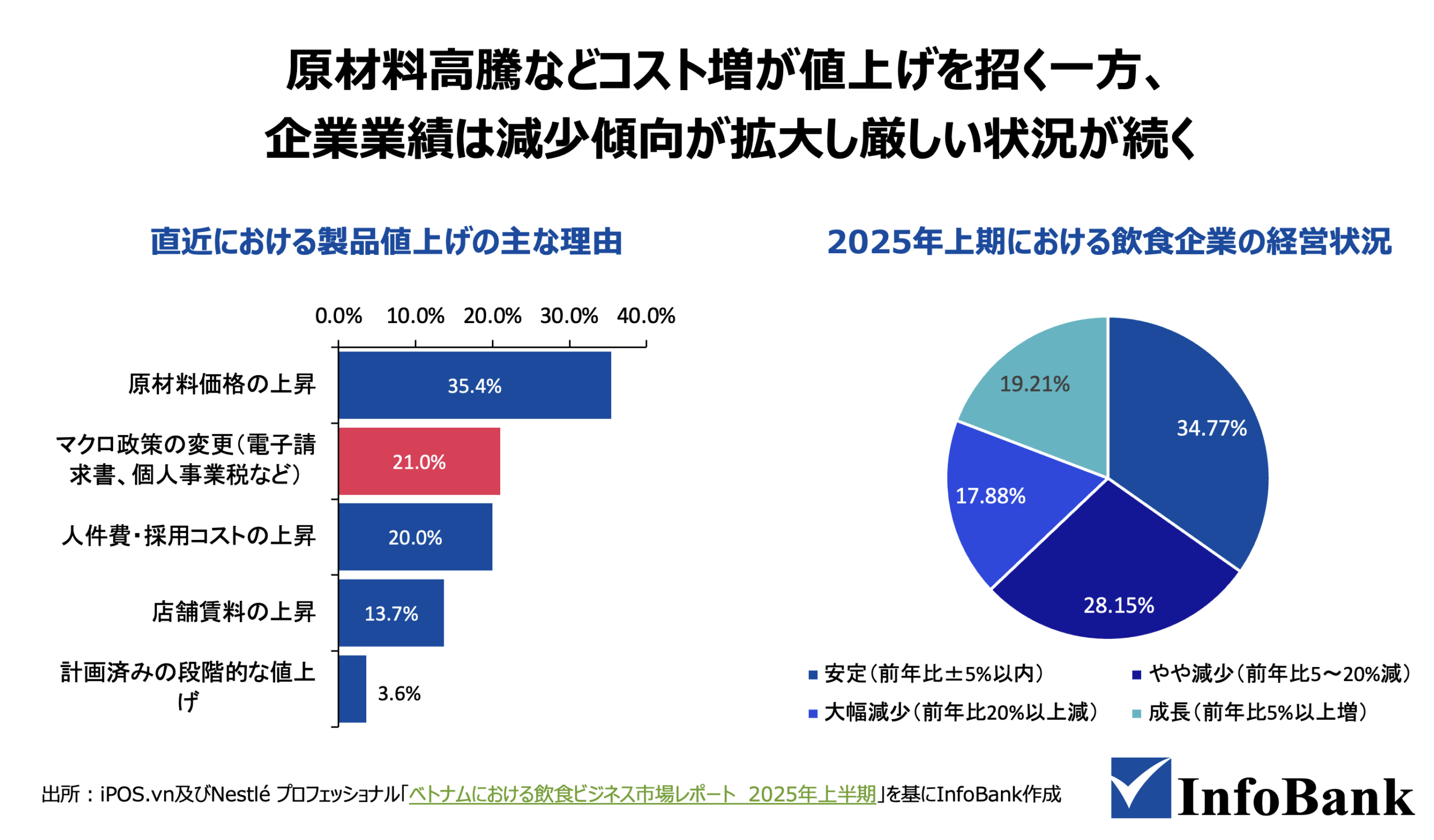

トー・ラム政権の課税強化がベトナム飲食業界に与える影響

出所:iPOS.vn及びNestlé プロフェッショナル「ベトナムにおける飲食ビジネス市場レポート 2025年上半期」を基にInfoBank作成

値上げの主因は原材料・食材の仕入れ価格上昇であり、35.4%の事業者が最大の理由として挙げている。しかし、注目すべきは、21%の事業者がマクロ政策の変化(電子インボイス制度・個人事業税など)の影響を受けており、20%が人件費の上昇(採用・研修・人材定着コスト)を挙げている点である。

値上げ理由の第2位である「マクロ政策の変化」は、トー・ラム書記長主導による電子インボイス義務化や課税強化など、ベトナム政府が推進する経済透明化・税収拡大政策の一環である。

この流れは今後も継続・強化される可能性が高い。これまでグレーゾーンで運営してきた小規模事業者ほど経営への打撃が大きく、法令遵守を前提とした透明性の高い経営体制を持つ事業者が相対的に有利になっていくだろう。

ホーチミン市で広がる超低価格飲食モデル

値上げが進む市場の中、ホーチミン市では超低価格モデルが独自の成長を見せている。ミルクティー専門店「Viên Viên」の7,000ドン(約42円)と魚鍋専門店「Tiệm Lẩu Nhà An」の69,000ドン(約414円)という価格は集客の呼び水であり、トッピングや追加注文で収益を確保する仕組みとなっている。

低価格を支えているのは、小型店舗・テイクアウト中心・郊外立地といった徹底したコスト効率の追求である。ベトナムは若年層人口比率が高く、学生・労働者の購買力はまだ限定的であるため、価格で集客し体験で固定客化するこのモデルは市場の実態に即した合理的な戦略かもしれない。

注目すべきは、従来のベトナムローカルチェーンの弱点とされてきたオペレーションの標準化に真剣に取り組む事業者が台頭しつつある点数だ。これは業界の発展を示す変化であり、品質の均一性を維持できるかどうかが、このモデルの長期的な成否を左右するだろう。

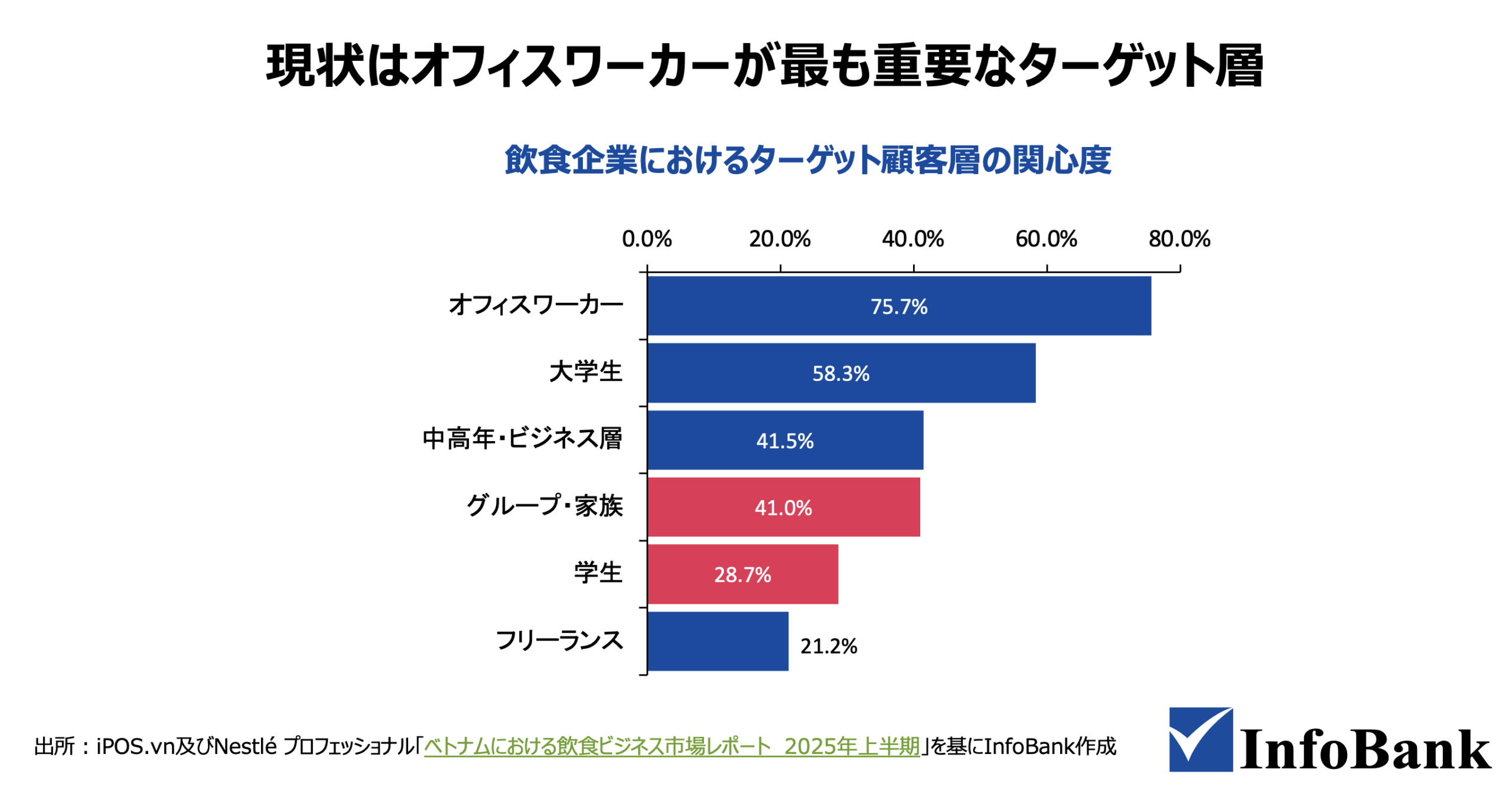

飲食事業者の75.7%がオフィスワーカーをターゲットに

出所:iPOS.vn及びNestlé プロフェッショナル「ベトナムにおける飲食ビジネス市場レポート 2025年上半期」を基にInfoBank作成

ベトナムの飲食事業者のうち75.7%がオフィスワーカーを、58.3%が大学生を主要ターゲットとしており、この二層が業界全体の重点顧客となっている。消費頻度が高く安定しているため、事業者にとって最も手堅い顧客層といえる。

その背景にはベトナム特有の人口構造がある。中央値年齢が約31歳と若く、都市部への人口集中が急速に進んでいる。さらに外食やカフェを社交の場として活用する文化が若年層に根強く、消費行動が可視化されやすいため、事業者にとって最も捉えやすい層となっている。

一方、中年層やファミリー層は自宅での食事を好む傾向がまだ強く、外食機会が相対的に少ない。それゆえ多くの事業者から優先度が低く見られているが、実は競合が少ない未開拓セグメントであり、差別化を図る事業者にとって大きなビジネス機会が潜んでいるだろう。

コワーキング併設カフェモデルの台頭

2025年上半期、ホーチミン市とハノイでカフェとコワーキングスペースを融合させたモデルが急速に広がっている。作業特化型(Workflow Space、Contrast Coffeeなど)とライフスタイル×仕事融合型(Three O’Clock、Tiny Cafeなど)の二形態があるが、いずれも物件の稼働時間を最大化する点が共通している。24時間営業・静粛な作業環境・個室会議室・会員プランを備え、数時間しか稼働しない従来のカフェとは一線を画すビジネスモデルである。

収益面では飲料販売にとどまらず、時間制座席料・日割りプラン・月額会員プランを組み合わせた多層的な収益構造を持つ。空間利用料と飲料のセットコンボを導入する店舗も多く、顧客一人あたりの平均消費額は通常のカフェ比で最大50%高い水準を実現している。

ベトナムの飲食事業者の競争軸は「味の品質(65%)」と「手頃な価格(57%)」に集中しており、激しい競争が続いている。一方、立地・販売チャネルの多様化・個性的な空間づくりは競争優位として十分に認識されておらず、未開拓の差別化余地が大きいと思われる。

都市部で店舗賃料が高騰する中、限られた物件をいかに多目的・長時間活用できるかが収益性を左右する。空間設計と立地戦略を競争優位として活用するこのモデルは、ベトナム都市部は最適なモデルであろう。

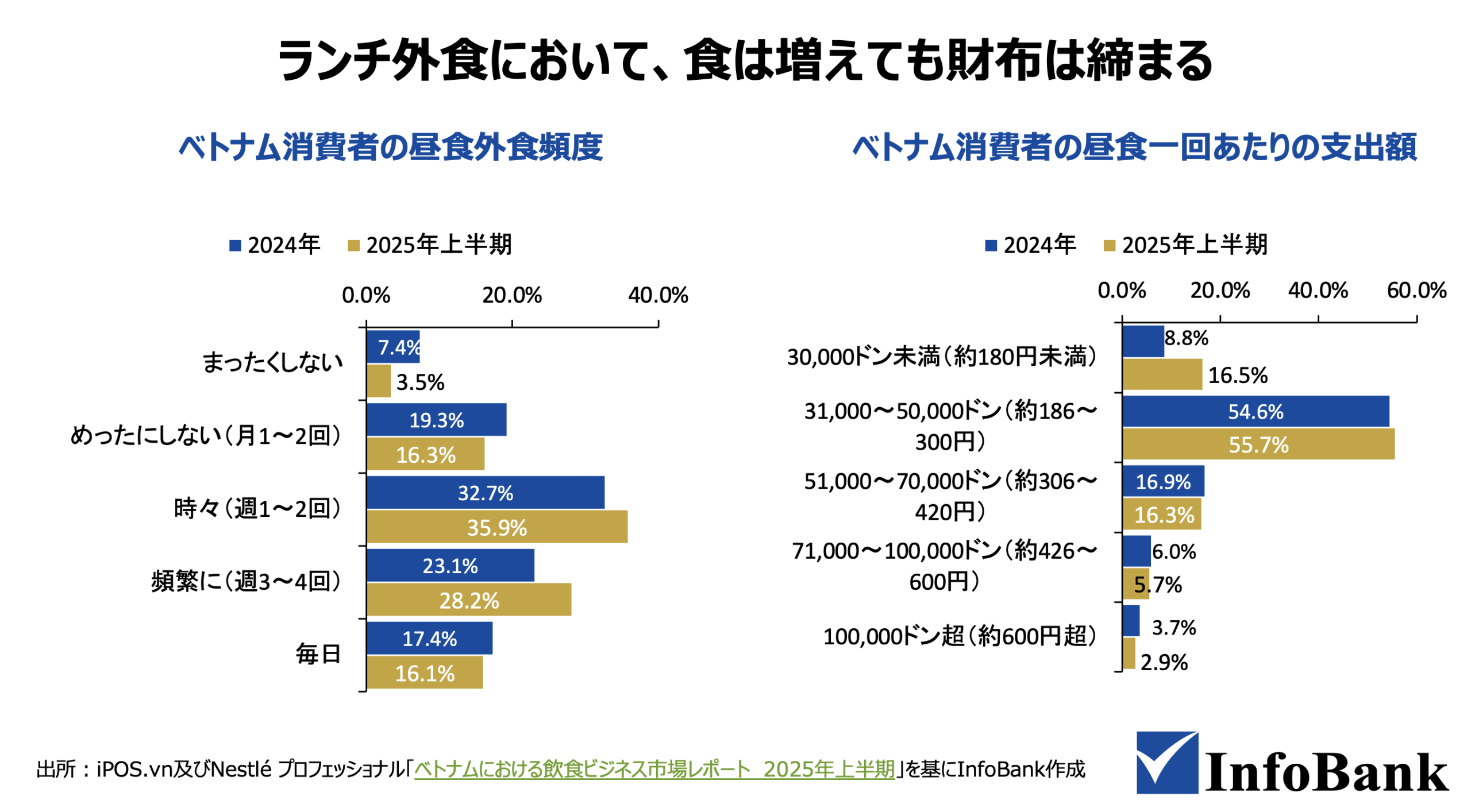

ランチ外食|食は増えても財布は締まる

【ベトナム消費者の昼食外食頻度】

出所:iPOS.vn及びNestlé プロフェッショナル「ベトナムにおける飲食ビジネス市場レポート 2025年上半期」を基にInfoBank作成

| 頻度 | 2024年 | 2025年上半期 |

|---|---|---|

| まったくしない | 7.4% | 3.5% |

| めったにしない(月1〜2回) | 19.3% | 16.3% |

| 時々(週1〜2回) | 32.7% | 35.9% |

| 頻繁に(週3〜4回) | 23.1% | 28.2% |

| 毎日 | 17.4% | 16.1% |

【ベトナム消費者の昼食一回あたりの支出額】

| 価格帯 | 2024年 | 2025年上半期 |

|---|---|---|

| 30,000ドン未満(約180円未満) | 8.8% | 16.5% |

| 31,000〜50,000ドン(約186〜300円) | 54.6% | 55.7% |

| 51,000〜70,000ドン(約306〜420円) | 16.9% | 16.3% |

| 71,000〜100,000ドン(約426〜600円) | 6.0% | 5.7% |

| 100,000ドン超(約600円超) | 3.7% | 2.9% |

昼食の外食頻度は増加しており、「まったくしない」割合が7.4%から3.5%へ低下した。しかし支出面は逆の動きを見せており、30,000ドン(約180円)未満を選ぶ層が8.8%から16.5%へと倍増している。

外食機会が増える一方で「できるだけ安く済ませたい」という意識が強まっており、事業者はコスト上昇と価格抑制の板挟みに置かれている。品質を維持しながら割安感のあるランチメニューをいかに設計できるかが、今後の競争を左右するポイントとなるだろう。

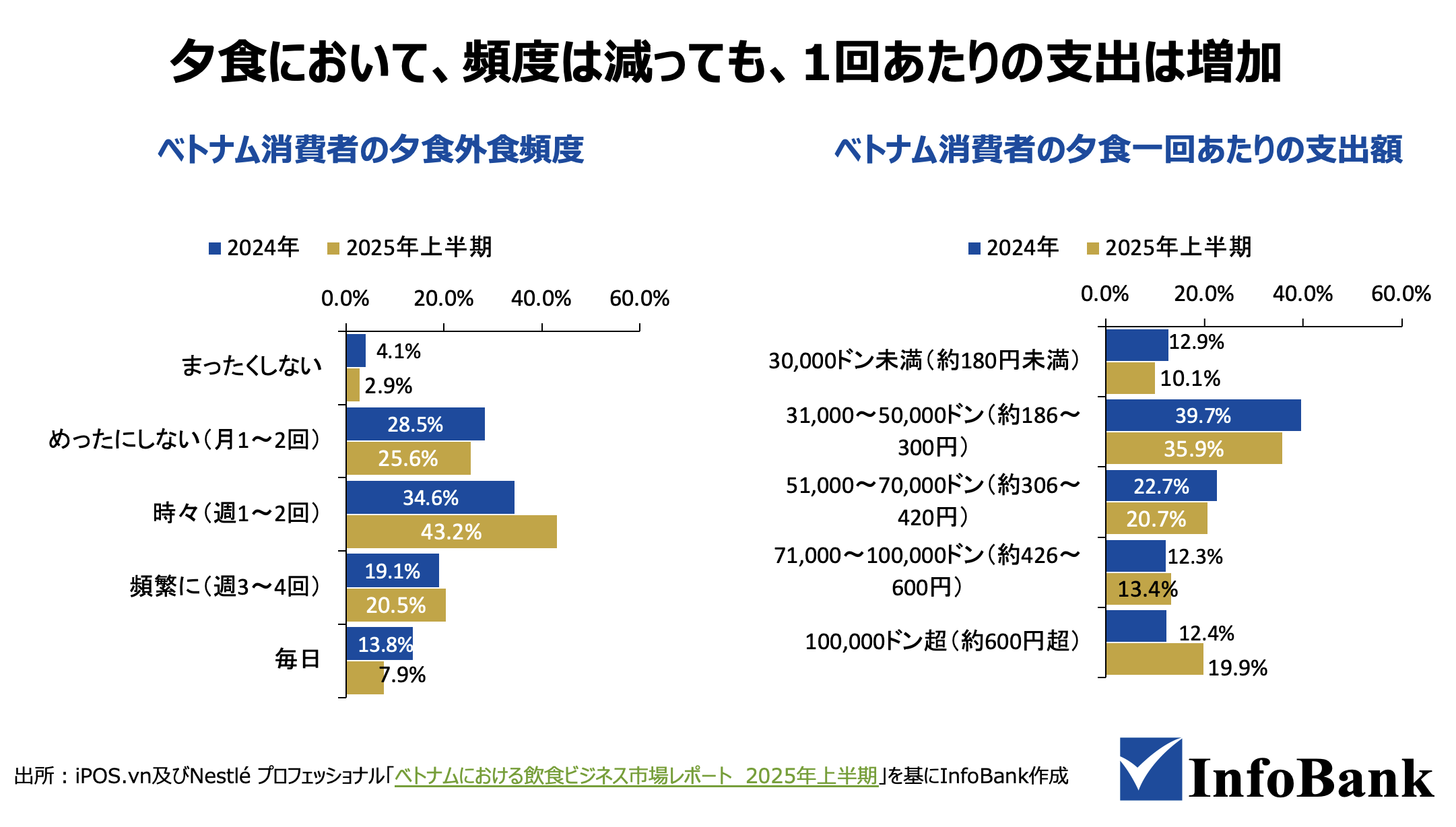

ディナー外食|頻度は減っても、1回あたりの支出は増加

【ベトナム消費者の夕食外食頻度】

出所:iPOS.vn及びNestlé プロフェッショナル「ベトナムにおける飲食ビジネス市場レポート 2025年上半期」を基にInfoBank作成

| 頻度 | 2024年 | 2025年上半期 |

|---|---|---|

| まったくしない | 4.1% | 2.9% |

| めったにしない(月1〜2回) | 28.5% | 25.6% |

| 時々(週1〜2回) | 34.6% | 43.2% |

| 頻繁に(週3〜4回) | 19.1% | 20.5% |

| 毎日 | 13.8% | 7.9% |

【ベトナム消費者の夕食一回あたりの支出額】

| 価格帯 | 2024年 | 2025年上半期 |

|---|---|---|

| 30,000ドン未満(約180円未満) | 12.9% | 10.1% |

| 31,000〜50,000ドン(約186〜300円) | 39.7% | 35.9% |

| 51,000〜70,000ドン(約306〜420円) | 22.7% | 20.7% |

| 71,000〜100,000ドン(約426〜600円) | 12.3% | 13.4% |

| 100,000ドン超(約600円超) | 12.4% | 19.9% |

2025年上半期、ベトナム消費者の夕食外食は「毎日の習慣」から「週1〜2回の特別な機会」へとシフトしている。特に注目すべきは支出の増加であり、100,000ドン(約600円)超を払う層が12.4%から19.9%へと大幅に拡大した。

昼食が節約志向である一方、夕食は体験・満足度への投資意欲が高まっており、プレミアム価格帯を意識した体験型メニューの開発余地は大きいものと考えられる。

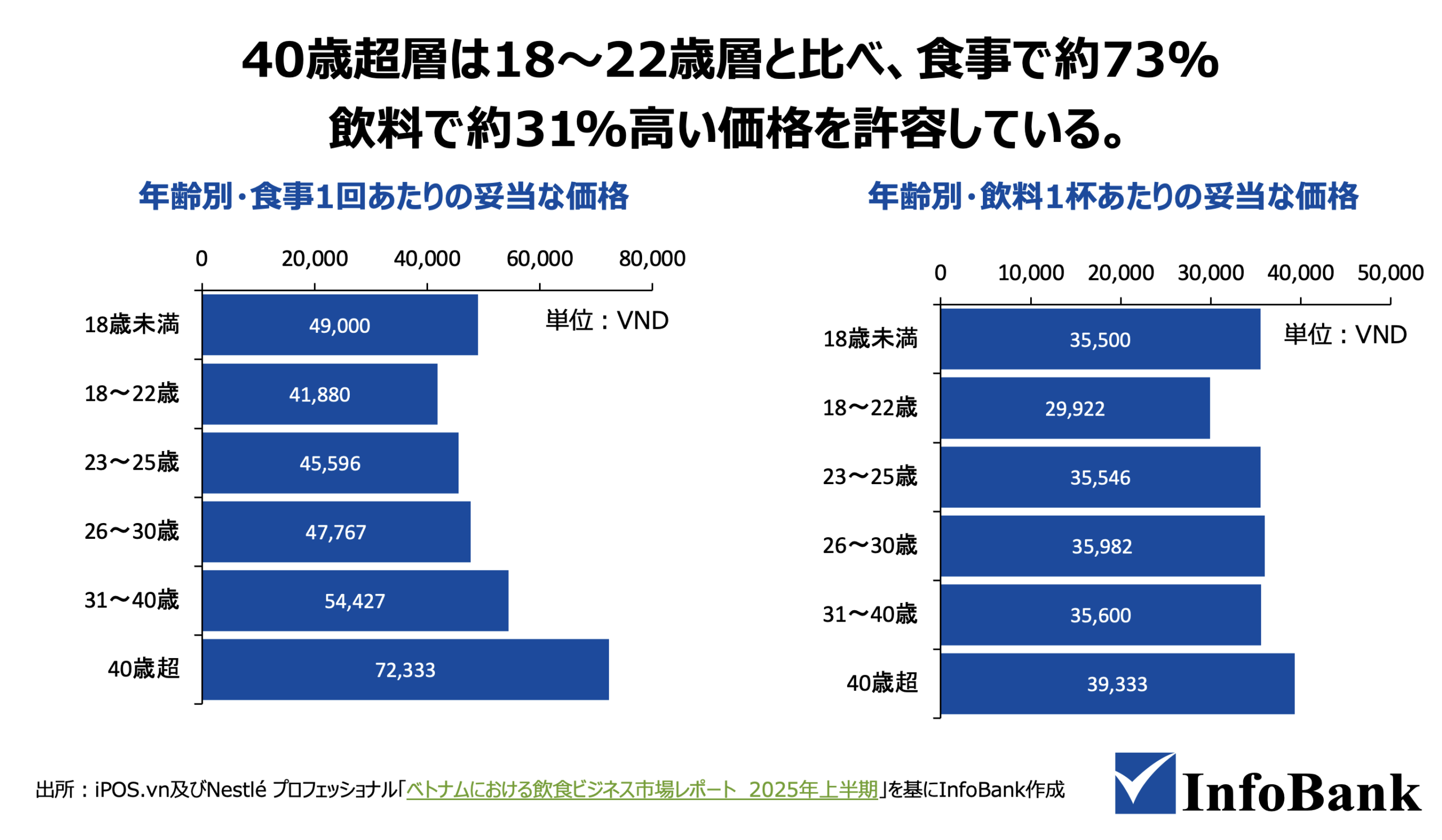

ベトナム消費者が納得する食事・飲料の適正価格

日常的・頻繁な利用を前提に、消費者が「まずまずの品質」の食事・飲料に対して妥当と感じる価格水準を調査したものだ。

出所:iPOS.vn及びNestlé プロフェッショナル「ベトナムにおける飲食ビジネス市場レポート 2025年上半期」を基にInfoBank作成

【「まずまずの品質」に対する妥当な価格の平均値】

| 区分 | 平均価格 | 円換算(1ドン=0.006円) |

|---|---|---|

| 食事1回あたり | 49,802ドン | 約299円 |

| 飲料1杯あたり | 37,126ドン | 約223円 |

※平均価格は日常的・頻繁な利用(毎日の昼食・夕食など)を想定して調査

【年齢別・食事1回あたりの妥当な価格】

| 年齢層 | 平均価格 | 円換算 |

|---|---|---|

| 18歳未満 | 49,000ドン | 約294円 |

| 18〜22歳 | 41,880ドン | 約251円 |

| 23〜25歳 | 45,596ドン | 約274円 |

| 26〜30歳 | 47,767ドン | 約287円 |

| 31〜40歳 | 54,427ドン | 約327円 |

| 40歳超 | 72,333ドン | 約434円 |

【年齢別・飲料1杯あたりの妥当な価格】

| 年齢層 | 平均価格 | 円換算 |

|---|---|---|

| 18歳未満 | 35,500ドン | 約213円 |

| 18〜22歳 | 29,922ドン | 約180円 |

| 23〜25歳 | 35,546ドン | 約213円 |

| 26〜30歳 | 35,982ドン | 約216円 |

| 31〜40歳 | 35,600ドン | 約214円 |

| 40歳超 | 39,333ドン | 約236円 |

年齢が上がるほど妥当と感じる価格水準が高くなる傾向は見受けられ、特に食事で顕著。40歳超層は18〜22歳層と比べ、食事で約73%・飲料で約31%高い価格を許容している。

一方、飲料については年齢による差が食事ほど大きくなく、全年齢層で概ね30,000〜39,000ドン(約180〜234円)の範囲に収まっており、飲料価格の設計においては年齢よりもブランドや体験価値が差別化の鍵になると考えられる。

ベトナム飲食市場の未開拓需要

ベトナムの飲食市場は、カフェとファストフードが店舗数を伸ばす一方、フルサービス業態では小規模なローカル事業者が市場の大半を占める二極構造にある。ミルクティー7,000ドン(約42円)に代表される超低価格モデルが若年層・学生層を取り込む中、大多数の飲食事業者がオフィスワーカーと大学生という同じ顧客層を奪い合う構造が伺える。

一方で、本レポートが示す通り、中年層・ファミリー層・子育て世代は依然として外食市場で十分に開拓されていない領域と言え、夕食外食において100,000ドン(約600円)超を払う層が12.4%から19.9%へと急拡大していることは、プレミアムな体験・空間・品質に対する潜在需要が都市部の中間層を中心に確実に育っていることを示しているだろう。

特に週末の夜、子ども連れのファミリーが安心して過ごせる清潔感・品質・サービスを兼ね備えた飲食店は、イオンモールに入居する飲食店などが思い浮かばれるが、ベトナム市場においてまだ発展の余地があると言える。

丸亀製麺・すき家といった著名な日系飲食チェーンの他、オマカセ専門店に代表される和食ブームが定着しつつある今、法令遵守・品質管理・オペレーション標準化を強みとする日系企業にとって、都市部のファミリー層・中間層を対象にした夜のプレミアム時間帯は、価格競争に巻き込まれることなく差別化を図れる参入機会といえるだろう。

ベトナム経済メディアInfoBank 編集長

三浦 賢弥

KENYA MIURA

筑波大学大学院でのベトナム研究・ホーチミン市師範大学での留学を経て、JETRO(日本貿易振興機)に入構。

ベトナム進出コンサルティング・市場調査会社に7年間携わり、2026年2月にベトナム経済メディアInfoBankを企画・運営する株式会社InfoBase創業。代表取締役に就任。