ベトナム製菓市場:カテゴリー別の特徴と動向

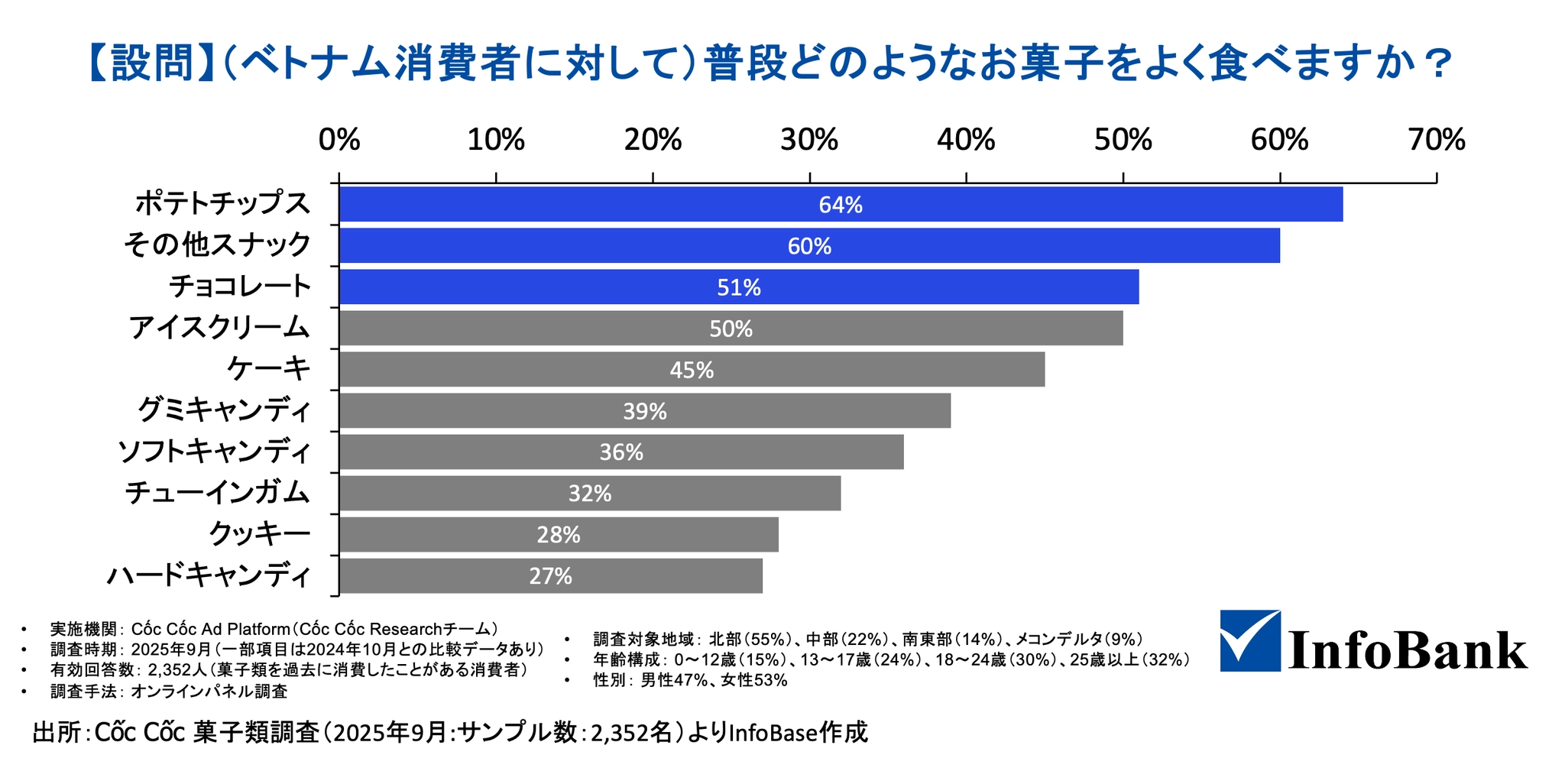

ポテトチップスが選択率64%——スナック菓子が牽引するベトナム市場

2025年の調査によれば、ベトナムで最も消費されている菓子はポテトチップス(選択率64%)とその他スナック菓子(同60%)であり、引き続き市場の主力カテゴリーを占めている。特に13〜17歳の10代に消費が集中しており、若年人口が多いベトナムの人口構造がこの傾向を下支えしている。

ブランド競争においては、OishiとLay’sがそれぞれ56%・43%の支持率でリードし、以下、Nestlé(38%)、Mondelez International(23%)、Lotte・Mars・Glico(各20〜22%)と続く。国内ブランドと外資系の競争は年々激化しており、各社は差別化を迫られている。

塩味スナックの中では、ポテトチップス・ナッツ・押し出し成形スナックが若年層に人気が高く、Lay’sブランドでスパイシー・タンギーといったローカル嗜好に合わせたフレーバーを積極的に投入している。

出所:Cốc Cốc 菓子類調査(2025年9月:サンプル数:2,352名)よりInfoBase作成

ビスケット・クッキー類——贈答需要に支えられたベトナム製菓の収益柱

ビスケット・クッキー類は、ベトナム製菓産業の中核を占める最大かつ最も安定したカテゴリーである。Kinh Doの「Cosy」クッキーやDanisaのバタークッキーは定番ブランドとして定着しており、家庭の日常消費のみならず、テト(旧正月)や中秋節といった贈答機会とも強く結びついている。

MondelezやOrionといった外資系企業が近代的なパッケージングとブランディングで市場を牽引しており、内資系との競争は製品の質・デザイン双方で激しさを増しつつある。

Cosyはベトナムで非常に知名度が高いモンデリーズ・インターナショナル傘下のお菓子ブランド。スーパーやコンビニで手軽に買える定番のお土産としても有名。

チョコレート菓子——高成長が続くベトナム製菓市場の注目カテゴリー

チョコレート菓子はかつて高級品として位置づけられていたが、経済発展に伴う成長が著しい領域である。ベトナムはカカオの生産地としても知られる。

一方で、2024〜2025年にはカカオ価格の高騰(1kgあたり約26万ドンへとほぼ倍増)により利益を逼迫させるような事態もあったものの、需要構造は引き続き堅調。贈答機会の増加と個包装・プレミアム製品への需要拡大を背景に、包装単位数量ベースでは増加が予測される。

シュガー菓子・グミ・キャンディ——若年層需要に乗る

シュガー菓子(キャンディ・グミ・ゼリー)は2025年に金額・数量ともに堅調な成長を記録し、2024年から大きく改善したカテゴリーである。各ブランドは子どもと若年層をコアターゲットとすることが多い。

チューインガムは若年層への支持が特に高い。ガムについては、香りの強い食材を多用するベトナムの食文化において「口臭・口内の爽やかさ」という便益が評価される傾向にある。

伝統菓子バインケオ——テト・中秋節需要を支える

近代加工菓子とは別系統として、伝統的なベトナム菓子(バインケオ)の需要は根強い。緑豆の粉を使った「バインダウサイン(Bánh đậu xanh)」は北部ハイズオン省の名物として全国に流通しており、テトや中秋節の贈答品として機能している。

ドライフルーツ系も南国ベトナムらしい区分で、マンゴー・パイナップル・グァバなどのソフトタイプが人気を集め、近年はチョコレートがけドライフルーツも登場し新たな支持を獲得しつつある。

アイスクリーム・ケーキ:通年需要と季節需要が共存

アイスクリームは選択率50%で上位カテゴリーに位置し、特に25歳未満の若年層での消費が顕著である(13〜17歳:60%)。

ケーキ(選択率45%)は年齢層を問わず比較的広い支持を持ち、特にテトや誕生日・冠婚葬祭といった節目需要と結びついている。

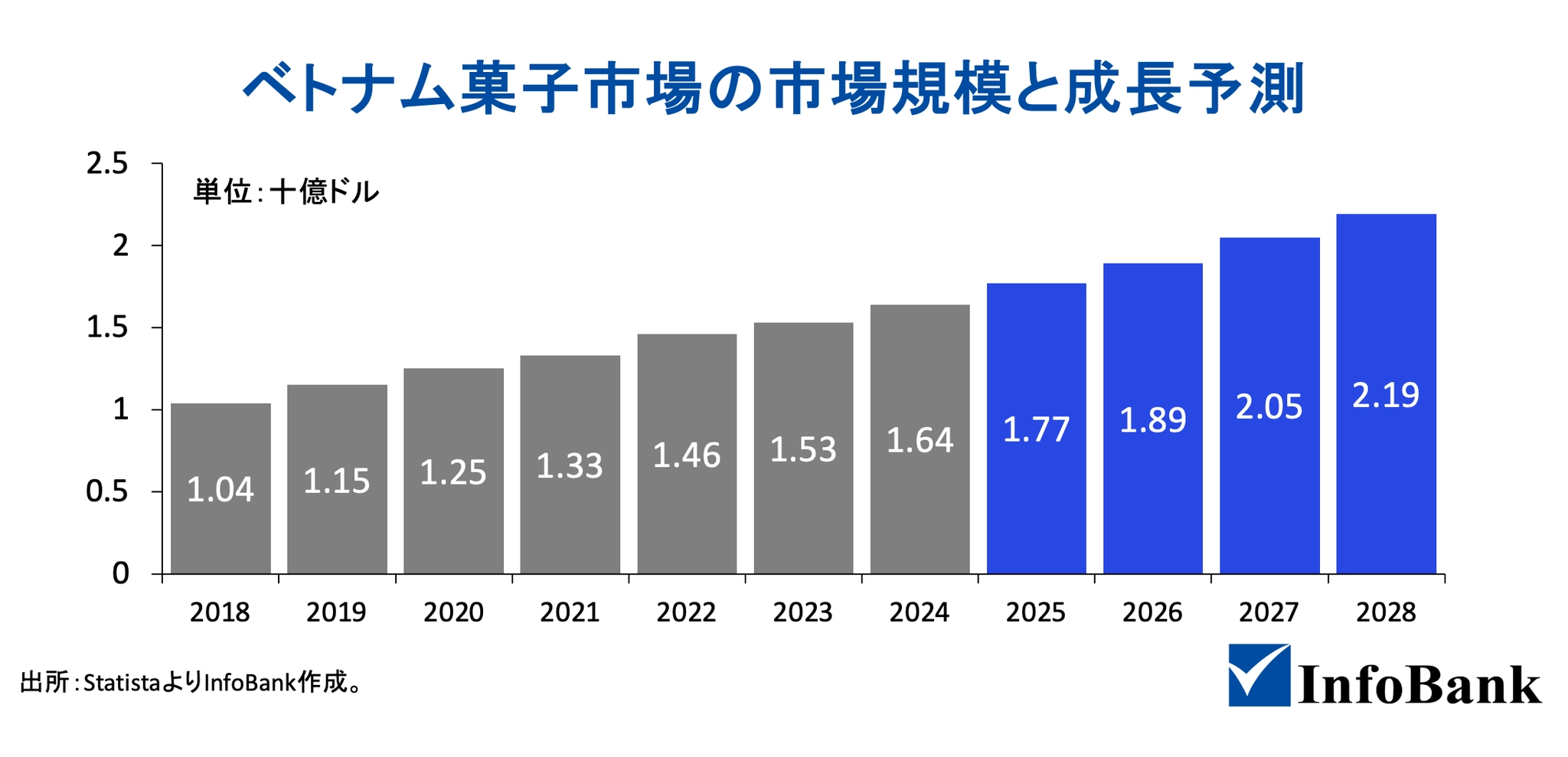

ベトナム製菓市場の規模と成長予測

2025年ベトナム製菓市場17.7億ドル、成長率6.81%

Statistaの推計によれば、ベトナムの製菓市場は2025年に約17.7億USDの売上規模に達する見込みであり、2025〜2030年の年平均成長率(CAGR)は6.81%と予測されている。人口約1億人という市場規模に加え、平均年齢が若く中間所得層が拡大していることから、今後も安定した需要成長が期待されている。

カテゴリー別の成長軌跡を見ると、保存性焼菓子・ケーキ類が市場の底を支え、チョコレート菓子・アイスクリーム・シュガー菓子がそれに続く構図となっている。

ベトナム製菓市場の市場規模の成長予測(※砂糖菓子・チョコレート菓子・アイスクリーム・保存ペストリー/ケーキ市場の合計値)

| 年 | 市場規模(十億米ドル) |

|---|---|

| 2018 | 1.04 |

| 2019 | 1.15 |

| 2020 | 1.25 |

| 2021 | 1.33 |

| 2022 | 1.46 |

| 2023 | 1.53 |

| 2024 | 1.64 |

| 2025 | 1.77 |

| 2026 | 1.89 |

| 2027 | 2.05 |

| 2028 | 2.19 |

成熟化が進むベトナム製菓市場——外資が固める主要カテゴリー

現在のベトナム製菓市場は引き続き、市場規模自体は拡大していくものと思われるが、既に参入済みのプレイヤーが存在することについては留意しておきたい。主要カテゴリーの多くはすでに外資系企業によってシェアが抑えられている。

都市化は進んでいるものの、依然としてベトナム農村部では雑貨店・市場といった伝統的チャネルが菓子流通の約77%を占めるとされており、全国規模の販売網を持つ企業が圧倒的に有利な立場にある。

近年において、TikTokやFacebookを通じた若年層向けマーケティングの重要性が高まっているが、ターゲティングできる点がデジタル広告の強みではあるものの、広告投資力の差がそのままブランド浸透力の差となって表れている側面もある。

ベトナム製菓市場の問いは「市場は伸びるか」よりも、「どこに勝機が残されているか」へと着目点が移っている状況だ。

ベトナム製菓市場の消費者動向と購買行動

年齢別消費傾向:若年層ほどスナック・チョコ・アイスに集中

年齢別に消費傾向を見ると、25歳未満の若年層はポテトチップス・スナック菓子・チョコレート・アイスクリームをより多く消費する傾向が伺える。特に13〜17歳はほぼ全カテゴリーで消費率が最も高く、ポテトチップス70%・アイスクリーム60%・チョコレート59%と突出している。

一方、25歳以上の層はほぼ全カテゴリーで消費率が最も低く、スナック菓子29%・グミキャンディ29%・チューインガム18%にとどまる。唯一クッキーのみ38%と他年齢層を上回っている。

棒付きキャンディやチューインガムは若年層での人気が高く、年齢が上がるにつれて関心が大きく低下する傾向が読み取れる。

年齢層別のお菓子カテゴリ消費率

| 商品カテゴリ | 0〜12歳 | 13〜17歳 | 18〜24歳 | 25歳以上 |

|---|---|---|---|---|

| ポテトチップス | 61% | 70% | 64% | 35% |

| その他スナック菓子 | 60% | 64% | 60% | 29% |

| チョコレート | 51% | 59% | 51% | 41% |

| アイスクリーム | 54% | 60% | 50% | 35% |

| ケーキ | 43% | 48% | 45% | 36% |

| グミキャンディ | 50% | 46% | 39% | 29% |

| ソフトキャンディ | 40% | 41% | 36% | 28% |

| チューインガム | 40% | 35% | 28% | 18% |

| クッキー | 32% | 34% | 32% | 38% |

| ハードキャンディ | 24% | 31% | 27% | 19% |

| ロリポップ | 41% | 34% | 25% | 16% |

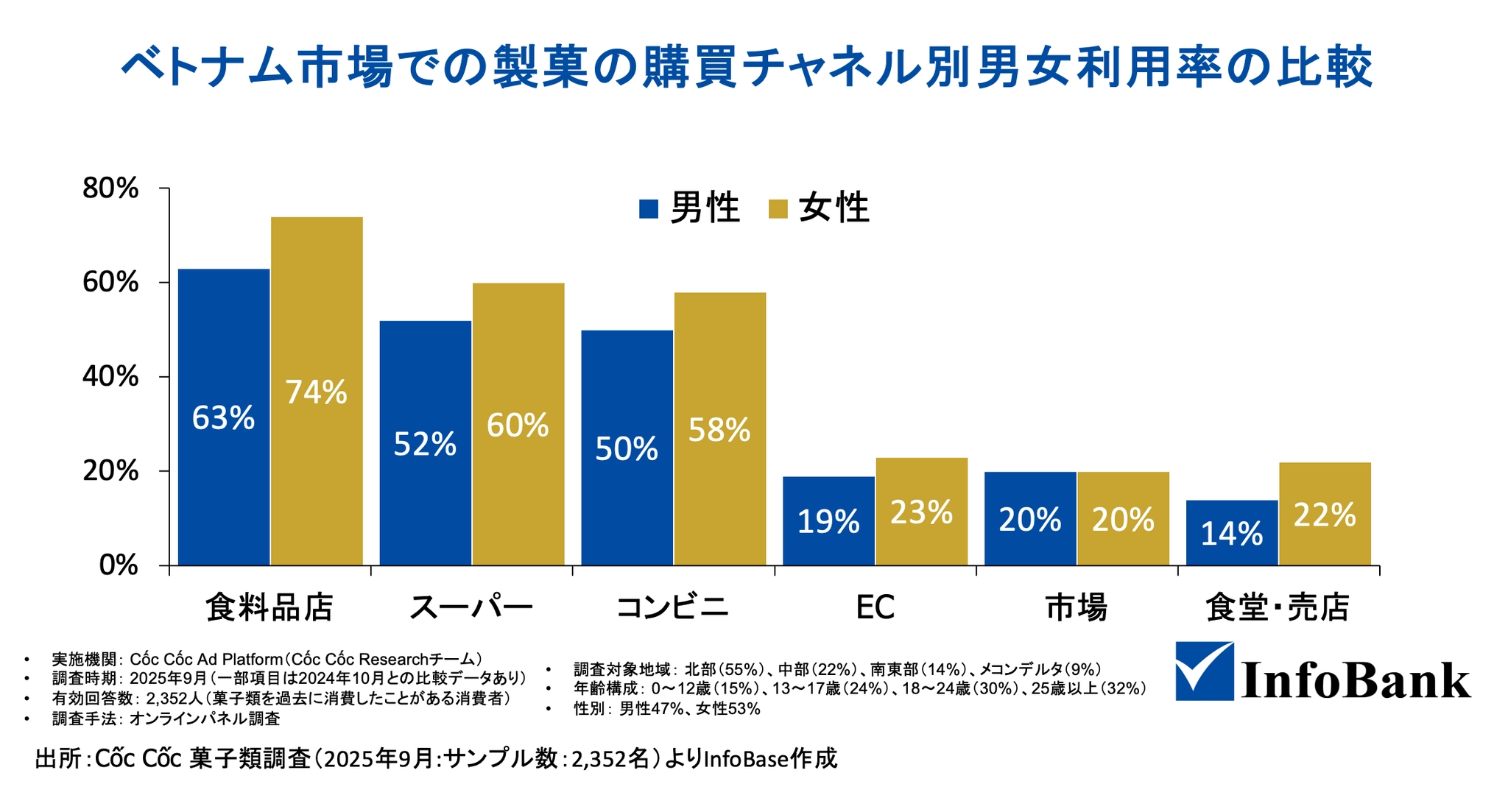

購買頻度・購買チャネル:週2〜3回、雑貨店・コンビニが主流

購買頻度では、約38%の消費者が週2〜3回菓子を購入すると回答しており、毎日購入する層はごくわずかにとどまる。購買場所は雑貨店・コンビニエンスストア・スーパーマーケットが依然として主流であるが、13〜17歳の若年層は学校の売店・食堂での購入比率が他の年齢層を上回る点が特徴的だ。

価格帯では2万〜5万ドンが最も一般的である。ただし25歳以上の層がより高価格帯の商品にも支出意欲を示しており、この価格帯を選ぶ割合は前年比でやや低下している。プレミアム化の兆しは都市部の年長層から始まりつつあると読み取れる。

消費促進要因:プロモーション・新商品・試食体験が購買を動かす

消費量の増加を促す要因として最も多く挙げられたのは、魅力的なプロモーション(38%)である。次いで、好きなブランドの新商品発売や店頭での試食体験も大きな影響力を持つことが確認されている。特にホーチミン市を中心都市とする東南部地域では試食・試供(サンプリング)に説得される消費者の割合が31%と全国で最も高い。

健康志向の高まり:消費者の5人に4人が「ヘルシー」を意識

今回の調査で最も際立った変化の一つが、健康への関心の高まりである。消費者の5人に4人が、低糖・無添加・天然素材を用いた商品により一層注目していると回答した。Cimigoの調査でも、ベトナム人の85%が食生活の改善に努め、37%が糖分を含む食品を減らし、49%が購入前に栄養表示を確認していることがわかっている。

贈答文化:テト・中秋節が市場最大の需要ピーク

ベトナムにおける菓子消費は贈答文化と強く結びついており、これは他の東南アジア市場と比較しても際立った特徴である。特にビスケットなど伝統的な菓子カテゴリーは、中秋節(月餅シーズン)とテト(旧正月)が最大の贈答機会となり、この時期に多くの消費者がカテゴリーに参入し製品を購入・シェアする。

ベトナム製菓市場の主要プレイヤーと市場構造

市場構造:外資が上位を独占、内資は伝統的流通網で中位を支える

ベトナム製菓市場は、外資系企業が資本力・技術・ブランド力で上位を占め、内資系企業が伝統的な流通網を強みに中位を支える構造が特徴的だ。市場をリードするブランドの多くは外資系で、Orion(韓国)・Mondelez Kinh Do(米国)・Lotte(日本)・Nestlé(スイス)・Oishi(フィリピン)などが代表格だ。

外資系企業が強い理由は三点が挙げられる。第一に全国規模の物流・販売網を持つ点、第二に広告投資規模が圧倒的に大きい点、第三に現地大量生産による価格競争力を持つ点だ。

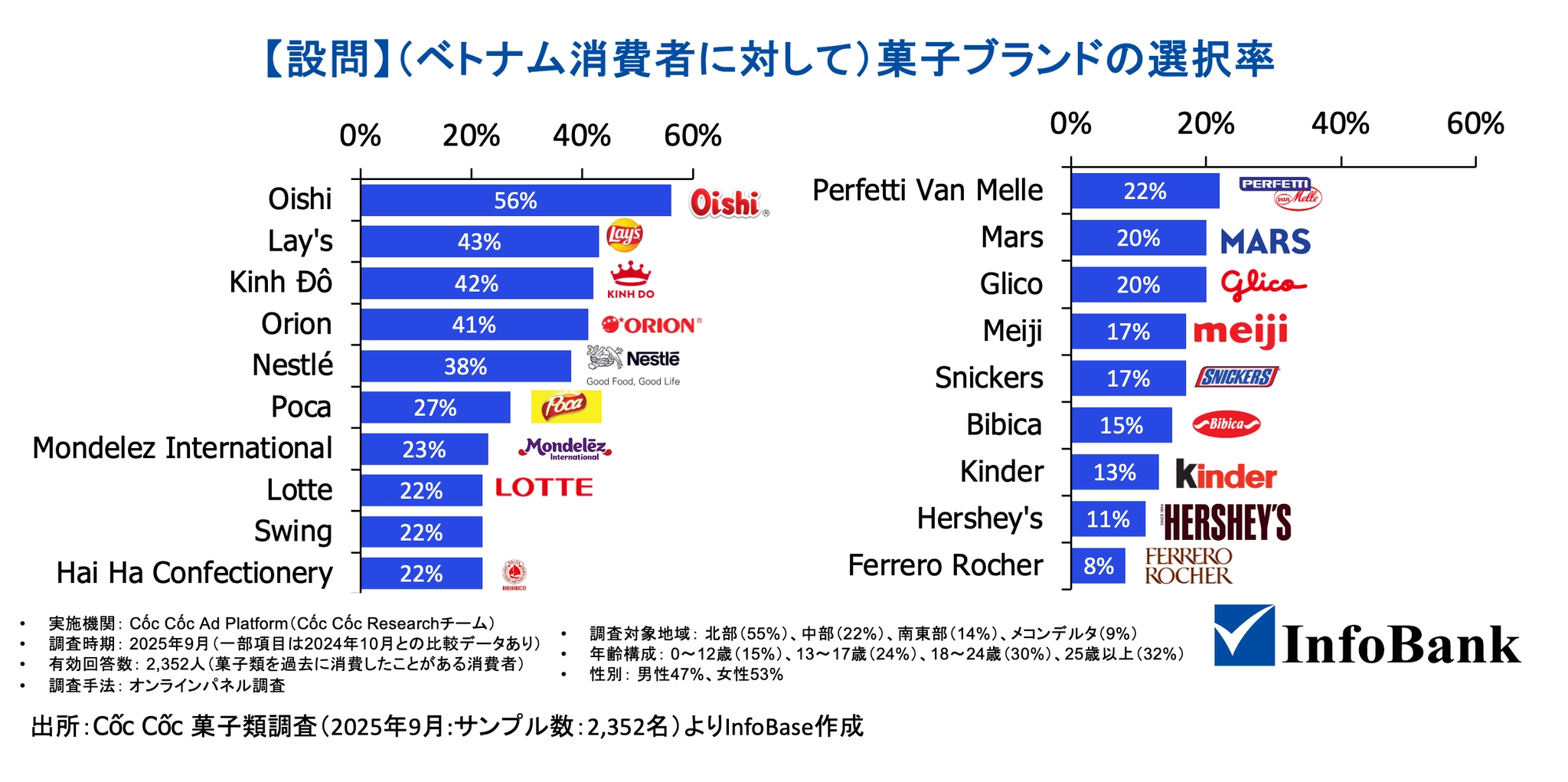

Coc Coc Ad Platformが2025年9月に実施した消費者調査(有効回答数2,352人)によれば、ベトナム消費者が普段よく食べる菓子ブランドの首位はOishiで56%、次いでLay’s(43%)、Kinh Do(42%)、Orion(41%)、Nestlé(38%)と続く。

6位以下ではPoca(27%)、Mondelez International(23%)、Lotte・Swing・Hai Ha Confectioneryが各22%で並ぶ。また別軸ではPerfetti Van Melle(22%)、Mars・Glico(各20%)、Meiji・Snickers(各17%)、Bibica(15%)、Kinder(13%)、Hershey’s(11%)、Ferrero Rocher(8%)と、欧米・日本・韓国系の国際ブランドが幅広く消費者に浸透していることが確認される。

日系ブランドに限ってみると、Glico(20%)・Meiji(17%)・Lotte(22%)がいずれも上位に位置しており、ベトナム消費者の間での日本ブランドへの親和性の高さが数字に表れている。

Orion Food Vina(オリオン・ビナ・フード)

韓国オリオングループのベトナム法人で、ベトナム製菓市場にて最大級のシェアを持つ企業である。2005年にホーチミン市へ進出後、ビンズオン省(2006年)・バクニン省(2009年)へと工場を拡大し、「チョコパイ」をはじめとする定番の菓子やスナック類を製造・販売している。

2025年の売上高は約5,381億ウォン(約9,200〜9,500億ドン)、営業利益率は約18%を記録。チョコパイ(ChocoPie)はパイ市場で約6割のシェアを握り、ベトナム国民菓子レベルの認知度を持つ。

CustasやビスケットGouté、ポテトO’Star、Swingなども展開している。ベトナムは韓国・中国・ロシアと並ぶオリオンの主要4市場の一つに位置づけられている。

Mondelez Kinh Do(モンデリーズ・キド)

ベトナムを代表する最大規模の製菓・食品メーカー。ベトナムの大手食品企業「Kinh Do(キンド)」の製菓事業を、米国の食品大手「Mondelez International(モンデリーズ・インターナショナル)」が買収・統合する形で2015年に誕生した。

月餅・ビスケットのKinh Do、Cosy、ソフトケーキのSolite、ポテトチップスのSlide、クラッカーのAFCといった地場ブランドに加え、Oreo・Ritz・LU・Toblerone・Cadburyなど国際ブランドを幅広く展開している。

ビスケット分野では数量・金額ともに市場シェア首位を継続。本社はホーチミン市、ビンズオン省とフンイエン省に2工場を持ち、従業員は全国で3,000名超。親会社Mondelēz Internationalの2025年純売上高は約385億USDに達する。全国流通網とテト・中秋節向けギフト需要の取り込みが競争優位の根幹となっている。

KIDO Group(キドグループ)

1993年に「Kinh Do食品加工建設有限会社」として設立されたベトナムを代表する食品グループで、ホーチミン証券取引所(HOSE)上場(証券コード:KDC)。スナック菓子・ビスケット・月餅・パンで国内菓子市場の首位に立ったが、2015年に菓子事業をモンデリーズへ譲渡し、社名をKIDOへ変更。以降は食用油・アイスクリームなど主要食品分野へ事業を転換した。

食用油分野ではTường AnやKIDO Nhà Bèなど複数のグループ会社を通じて有力プレイヤーとしての地位を維持しつつ、総合食品グループへの転換を加速させている。

一方で、かつての主力だったアイスクリーム事業(KIDO Foods)は2024年9月にNutifoodが51%の経営権を取得。残る49%についても2025年12月に取締役会が売却を正式決議し、Nutifoodへの譲渡手続きが進行中であり、グループとしてのアイスクリーム分野からの完全撤退が目前に迫っている。

「Kido’s Bakery」と「Thọ Phát」の2ブランドで展開する月餅・生菓子事業には引き続き注力しており、2025年中秋節には生産量を前年比倍増させるなど攻勢を強めている。「ベトナムの台所を満たす」を掲げた調味料・スパイス分野への参入も進め、単一カテゴリーに依存しない「生活必需品型食品グループ」への脱皮を図っている。

Bibica(ビビカ)

1999年に「ビエンホア製菓株式会社」として設立、2007年に現社名へ変更したベトナム老舗製菓メーカー(旧証券コード:BBC)。ビスケット・クッキー・レイヤーケーキ・チョコレート・各種キャンディ・月餅などを製造し、国内10万超の販売店を持ち、日本・韓国・米国にも輸出実績を持つ。

所有構造の変遷が激しく、2022年にPANグループが出資比率を98.3%へ引き上げ完全支配下に置いた後、2025年にはインドネシアの消費財企業Sari Murni Abadi(SMA)への売却が発表された。2026年1月16日にHOSE上場廃止となっており、外資傘下への移行が完了している。

Huu Nghi Food(フーギ・フード)

1997年に「フーギ高級製菓工場」として発足し、2009年に「フーギ食品株式会社」へ改称した北部発の有力企業(証券コード:HNF)。2011年にベトナムたばこ総公社(Vinataba)の正式メンバーとなった点が特徴的だ。

主力商品は卵ケーキのTipo、ウエハースのKexo、レイヤーケーキSalsa・Arita、キャンディSuri・Joli、月餅など。ハノイ・バクニン・ビンズオンの3工場を持ち、全国14万超の小売店に展開。日本・中国・タイ・カンボジア・韓国・米国など12カ国超に輸出している。

Hai Ha(ハイハー)

1960年創業のベトナムを代表する老舗大手製菓メーカー。ベトナムの製菓業界で初めてHACCP(危害分析重要管理点)認証を取得した企業でもある。代表商品はソフトキャンディ「Chew Hai Ha」、ゼリー「Chip Hai Ha」、ビスケット、ウエハースなど。ミャンマー・ラオス・カンボジア・韓国・米国などへ輸出している。

ベトナム製菓市場に進出する日本企業の事例

ロッテ

ロッテはベトナム全土に複数の支店と2つの工場を持ち、チューインガム・ビスケット・チョコレートを現地生産・販売する日系製菓メーカーの中で最も規模の大きい存在である。キシリトールガムは国内ガム市場でシェア1位を維持し続けており、ブランド浸透度の高さは際立っている。

2023年にはビンズオン省ベンカット市のミーフック第1工業団地に新工場を竣工し、「ショコラ(CHOCOLAT)」ブランドのチョコパイの現地生産を開始した。韓国Orion傘下企業がシェア大半を占める半生ケーキ菓子市場への参入を果たしたことで、ガムとケーキ菓子の二本柱が特徴。

亀田製菓

亀田製菓は1996年にベトナムへ進出したものの、1999年に一度撤退した経緯を持つ。その反省を踏まえ、2013年に現地の米菓トップ企業「THIEN HA CORPORATION」との合弁会社「THIEN HA KAMEDA, JSC.」を設立し、慎重な形で再参入を果たした。亀田が生産技術を、ティエン・ハが全国販売網を担うという明確な役割分担が、再参入成功の鍵となっている。

現地法人「Thien Ha Kameda(ティエンハ・カメダ)」を通じて米菓を製造・販売しており、主力商品の「ICHi(イチ)」はハチミツ醤油風味の甘じょっぱいおせんべいである。日本のハッピーターンに近い味わいが現地消費者に広く親しまれており、日本の米菓文化をベトナム市場に根付かせた事例として注目される。

不二家

不二家は丸紅との合弁会社「不二家ベトナム」を通じて、2022年12月から日本製商品の試験輸入販売を開始した。市場での需要検証を経て、タイニン省に焼菓子製造工場を竣工し、2025年11月から「カントリーマアム」などの現地生産を本格的に開始している。

ベトナム現地工場を単なる販売拠点としてではなく、日本や東南アジアなど12カ国・地域への輸出拠点として位置づけている。ソフトクッキーというベトナム市場においてまだ開拓余地の大きいカテゴリーを狙っていると推測される。

日本企業の参入戦略:現地生産・合弁・ニッチ開拓

こうした日本企業の進出事例に共通するのは、単純な「日本製菓の輸出」ではなく、現地生産・合弁・ニッチカテゴリーの開拓という形で市場に深く関与している点である。外資系大手がすでに大衆価格帯・主要カテゴリーを押さえている現状において、日本企業が競争優位を築ける領域は限られている。

現在のベトナムでは都市部を中心に中間所得層が急速に拡大しており、「少し高くても品質の良い商品を買いたい」というニーズが強まっている。高品質焼き菓子・ギフト菓子・日本風スイーツといった高付加価値領域や、低糖・高タンパク・食物繊維・プロテイン系菓子などの健康機能性市場は今後も成長余地が大きい。さらに不二家の事例が示すように、ベトナムを「ASEAN輸出拠点」として位置づける視点も、日本企業が取り得る有力な戦略オプションの一つである。

再編が加速するベトナム製菓市場——注目のM&A事例

事例①:インドネシア資本がBibicaを買収

近年のベトナム製菓市場で最も注目されるM&A事例が、Bibicaの買収である。Bibicaはクッキー・ケーキ・キャンディなどを主力とするベトナム老舗製菓メーカーであり、日本・韓国・米国向けの輸出実績も持つ有力企業であった。2022年にはPANグループが出資比率を98.3%へ引き上げ完全支配下に置いていたが、2025年にインドネシアの消費財企業Sari Murni Abadi(SMA)への売却が発表された。

SMAはインドネシアでスナック菓子ブランド「Momogi(モモギ)」を展開する企業で、買収額は非公表。SMAにとってこの買収は、スナック菓子に偏っていた自社ポートフォリオをビスケット・その他菓子類へと一挙に拡張する意味合いを持つ。

加えて、Bibicaが持つ国内10万カ所超の小売網と現代的な製造拠点を獲得することで、生産・技術革新・サプライチェーン最適化における国境を越えた統合を進める機会にもなるとしている。Bibicaは2026年1月16日にHOSE上場廃止となり、外資傘下への移行が完了している。

事例②:KIDOによるThọ Phát買収

KIDOグループは2023年、伝統的な月餅・生菓子を手掛けるThọ Phát International Joint Stock Companyの68%株式を取得した。KIDOはこれにより月餅分野に本格参入し、既存の「Kido’s Bakery」と合わせて2ブランド体制で中秋節市場を攻略する戦略が伺える。

M&A事例が示すベトナム製菓市場の変化

こうしたM&A事例から、いくつかベトナム製菓市場の動向は伺える。第一に、内資系老舗ブランドが外資・異業種資本に吸収される流れが加速している点である。BibicaのSMA傘下入りは、ベトナム国内で長年親しまれてきたブランドが、販売網と製造拠点を求める東南アジア域内企業の買収対象となり得ることを示している。

第二に、事業の「選択と集中」が鮮明になっている点である。KIDOによるTho Phatの買収は、食用油・調味料を主軸としながらも、中秋節という季節需要が確実なカテゴリーを戦略的に取り込むことで、事業ポートフォリオの幅を広げた事例といえる。

ブランドとノウハウをM&Aで獲得し、自社の販売網に乗せて拡大するという手法は、製品開発から内製するよりも低リスクで参入できる点でベトナム食品大手に共通して見られるアプローチだ。

ベトナム製菓市場で成長余地が残る3領域

競争が激化する中でも、成長余地が残されている領域があると考えられる。

第一は「高付加価値・プレミアム領域」である。都市部を中心に中間所得層が急速に拡大しており、「少し高くても品質の良い商品を買いたい」というニーズが強まっている。高品質焼き菓子・ギフト菓子・日本風スイーツはこの需要と親和性が高く、日本企業にとって差別化しやすい領域といえる。

第二は「健康機能性市場」である。先述の調査でも、消費者の5人に4人が低糖・無添加・天然素材への関心を示している。低糖・高タンパク・食物繊維・プロテイン系菓子といったカテゴリーは現状では未成熟であり、先行者利益を取り得る段階にある。

第三は「贈答需要×季節限定カテゴリー」である。テト・中秋節という二大贈答シーズンは製菓市場の最大需要ピークであり続ける。月餅・ギフトビスケットといった伝統的な贈答品カテゴリーは、ブランド力と包装設計が購買決定を大きく左右する領域であり、プレミアムポジショニングとの相性が良い。

2027年砂糖税施行を前に——ベトナム製菓市場の展望と日本企業への示唆

SNS・EC主導の新ブランド台頭、コンビニ拡大による小容量・即食・個包装ニーズの急増、砂糖税(2027年施行予定)を見据えた配合見直しの動きなど、市場環境は今後も速いペースで変化し続ける。

こうした変化を機敏に捉えながら、「ベトナム国内市場」だけでなく「ASEANへの足がかり」としてベトナムを位置づける長期的視点が、日本企業がこの市場で存在感を示すための最も重要な視座となるだろう。

ベトナム経済メディアInfoBank 編集長

三浦 賢弥

KENYA MIURA

筑波大学大学院でのベトナム研究・ホーチミン市師範大学での留学を経て、JETRO(日本貿易振興機)に入構。

ベトナム進出コンサルティング・市場調査会社に7年間携わり、2026年1月にベトナム経済メディアInfoBankを企画・運営する株式会社InfoBase創業。代表取締役に就任。