ベトナムの酒類市場といえば、長らくビールの独壇場であった。高温多湿な気候、手頃な価格、そして大人数で囲む食卓や旧正月(テト)の贈答文化――こうした社会的背景の中で、ビールは他の追随を許さない地位を築いてきた。

しかしここ数年、この構図に静かな変化が生まれている。ウイスキーやジンといった蒸留酒、そして輸入ワインへの関心が、都市部の消費者を中心に着実に高まっている。そこには、ステータス・体験・贈答・国際料理・現代的な購入チャネルに紐づいた「新しい消費層」が、プレミアム酒類の上に積み上がりつつあるという構造が見て取れる。

ベトナムのプレミアム酒類を巡る構造変化の実態と背景について、ベトナム特化型の市場調査会社Mibrandで市場調査部・部長を務めるMai Bach氏に解説頂いた。「ベトナムはビールからワイン・スピリッツへ単純に移行しているのではなく、プレミアム酒を含めたお酒の楽しみ方に多様性を求め始めている」——同氏の言葉は、この市場を読み解く鍵となる視点を示している。

(本記事の解説者)

ベトナムの酒類市場でなぜ今プレミアム化が進むのか

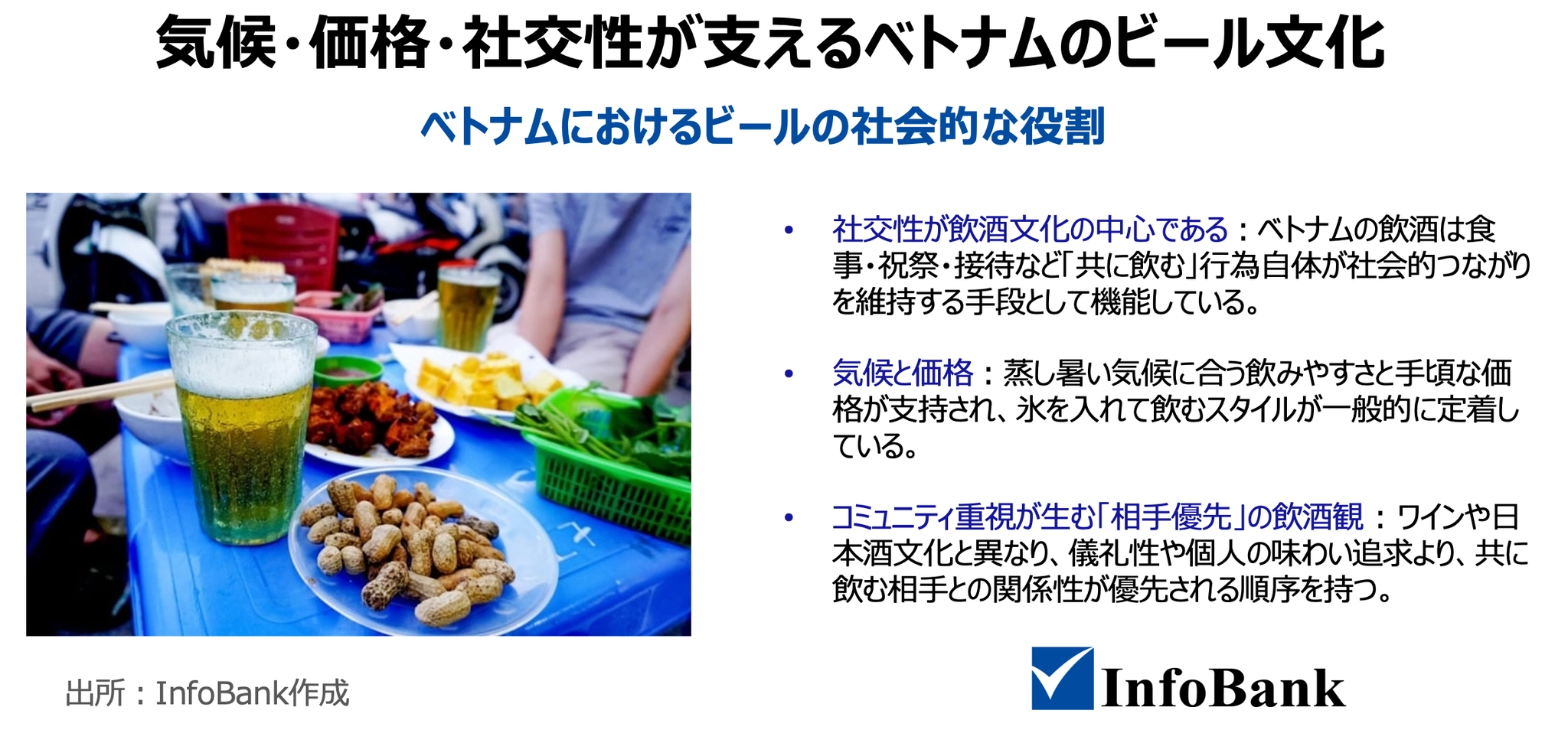

社交と結びつくベトナムの飲酒文化とビールの存在感

ベトナムの飲酒文化は、非常に社交的かつ集団的な性格を持つ。食事の場、祝祭日、結婚式、ビジネス接待、仕事関連の付き合いなど、他者と共に飲むという行為そのものが文化の中心にある。アルコール飲料は単なる嗜好品ではなく、社会的なつながりを維持するための手段としての意味合いが強い。

ビールがこれほどまでに深く根付いている理由も、ここにある。飲みやすく、高温多湿な気候に適し、価格も手頃で、大人数の集まりに向いている。加えて、地元の飲食店やビール系飲食業態の広大なネットワークがこれを支えている。特別な行事の場で飲まれるだけでなく、日常生活の中でも当たり前のように飲まれており、ビールは生活の隅々にまで浸透している。

この文化的背景は、ヨーロッパのワイン文化や日本の日本酒文化とは異なるものだ。後者では、アルコール飲料が食事の儀礼性や個人の味わいの追求とより深く結びついているケースが多い。ベトナムの飲酒は、まず「誰と飲むか」が重要であり、「何を飲むか」はその次にくるという順序だと言えるだろう。

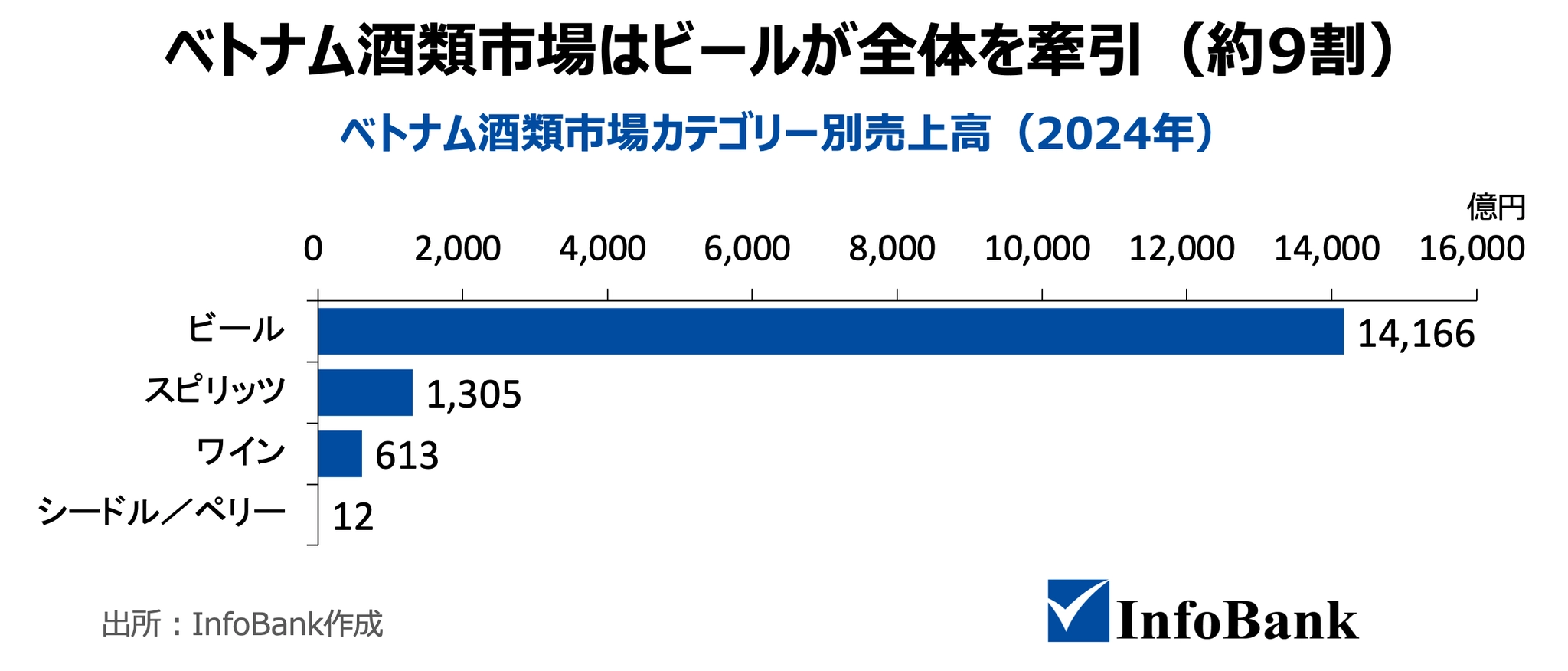

ビールが依然としてベトナム酒類市場の9割超を占める

ベトナムの酒類市場を数量ベースで捉えると、市場全体に占めるビールの割合は約98.6%、蒸留酒(スピリッツ)は約1%、ワインはわずか約0.4%にとどまる。この数字だけを見れば、「ベトナムはビール一色の市場」という従来の見方が今も揺るがないように映る。

金額ベースの市場規模で見ると、数量では圧倒的少数派にとどまるスピリッツとワインだが、売上高で見るとその存在感は小さくはない。2024年のカテゴリー別売上高を見ると、ビールが2,322億3,400万ドン(約1兆4,166億円)で依然として大部分を占める一方、スピリッツは213億9,200万ドン(約1,305億円)、ワインは100億5,100万ドン(約613億円)に達している。

Mai Bach氏はこの動きを、「ベトナムはビールからワイン・スピリッツへ移行しているのではなく、飲み方そのものが多様化している」と表現する。ビールという基盤は維持されたまま、その上に新しい消費層が積み重なりつつあるという。

ジンとワインが牽引するベトナム新興市場の急成長

ワインとスピリッツは、ここ5〜10年で急速な成長を遂げてきたカテゴリーである。市場全体に占める比率こそ小さいものの、成長率という観点では他を大きく引き離しており、「新興カテゴリー」としての地位を確立しつつある。

こうした流れを象徴するのが、国際的な評価も高いベトナム発のクラフトジンの登場だ。ホーチミン市で蒸留される「サイゴンバイガー(Saigon Baigur)」は、仏手柑や蓮の花など現地ならではのボタニカルを使った東南アジア初の本格プレミアムジンとして知られ、2022年にはThe Spirits Business主催のThe Gin Mastersで金賞を受賞している。

一方、ハノイを拠点とする「ソンカイ(Song Cai)」はベトナム初のクラフトジンと位置づけられ、北部山岳地帯の少数民族が採取するボタニカルを用いた土地の香りが特徴で、2019年のWorld Gin Awardsでベスト・ベトナミーズ・コンテンポラリー・ジンを受賞するなど、海外の品評会でも高い評価を獲得してきた。

こうした個性豊かなクラフトブランドの台頭は、単なる嗜好品としての消費にとどまらず、ベトナムの土地や文化そのものを瓶に閉じ込めるという新しい価値観がプレミアム酒市場に根付き始めていることを示している。

この成長を後押ししているのは、都市化と所得水準の向上、モダントレード(近代的小売業態)やEC(電子商取引)の拡大、そして日本料理店・欧州料理店、ワインテイスティングイベント、カクテルバーといった新たな消費機会の広がりだ。ビールを主役とする「量の文化」から、シーンや体験そのものに価値を見出す「質の文化」へ――ベトナムの消費者の関心が移り変わりつつある。

都市部で広がるプレミアム酒の顧客層とは一体誰か

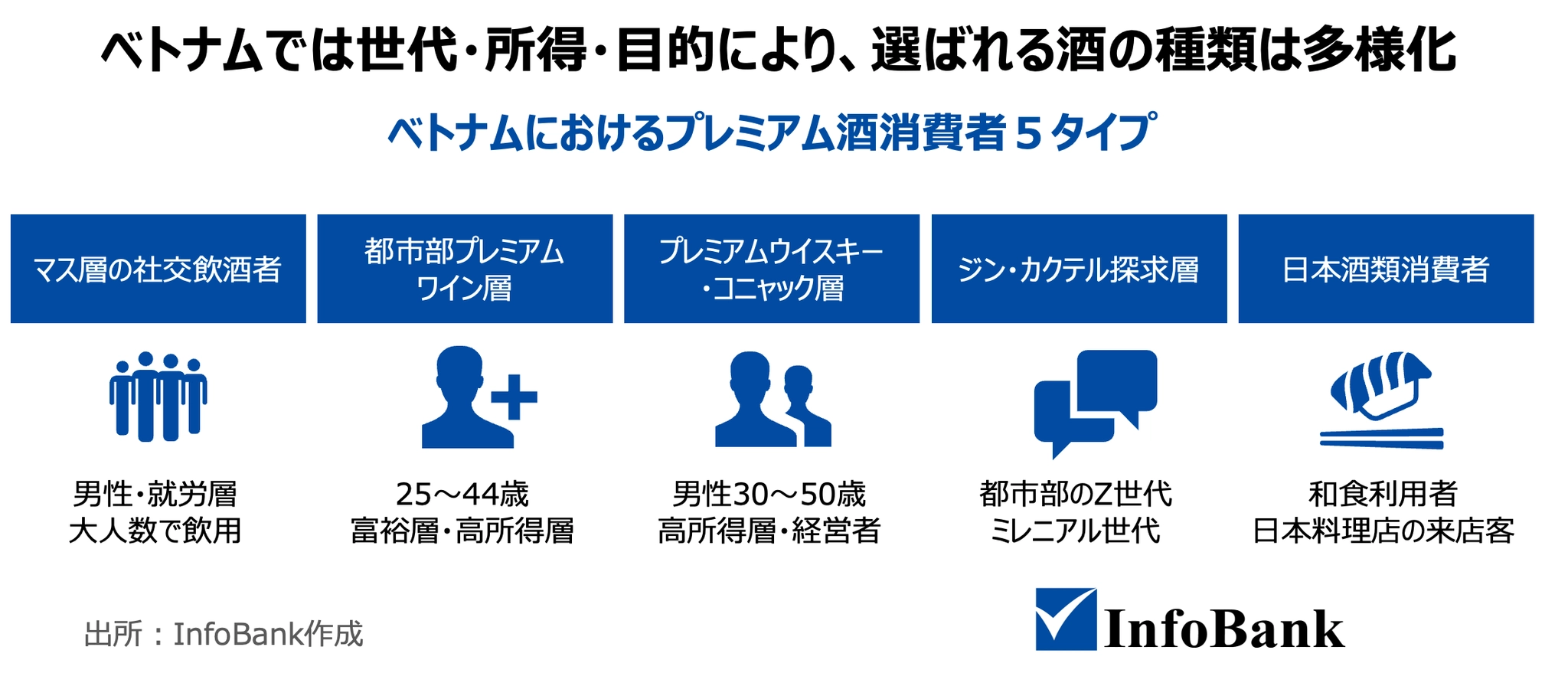

5タイプの消費者像で読み解くベトナム酒類市場

Mai Bach氏は、ベトナムのプレミアム酒消費者を5つのタイプに整理している。

プレミアム酒の顧客層の5タイプ

| セグメント | 主な属性 | 好まれる酒類 | 主な飲用シーン |

|---|---|---|---|

| マス層の社交飲酒者 | 男性・就労層 大人数で飲用 | ビール、地場の白酒 | 食事、祝い事、結婚式、接待 |

| 都市部プレミアムワイン層 | 25~44歳 富裕層・高所得層 | スパークリングワイン 輸入ワイン | 高級飲食店、ホームパーティー、贈答 |

| プレミアムウイスキー・コニャック層 | 男性30~50歳 高所得層・経営者 | スコッチ、コニャック、日本ウイスキー | バー、ラウンジ、レストラン、法人贈答 |

| ジン・カクテル探求層 | 都市部のZ世代 ミレニアル世代 | ジン、カクテル、クラフトスピリッツ | カクテルバー、SNS、イベント |

| 日本酒類消費者 | 和食利用者 日本料理店の来店客 | 日本酒、梅酒、焼酎、日本ウイスキー | 寿司・魚介とのペアリング、贈答 |

マス層については「ビールは廃れつつあるトレンドではなく、依然として文化的な基盤である」とMai Bach氏は念を押す。一方、都市部のワイン層は「日常酒としてではなく、味わいと体験として位置づけるべき」だという。

プレミアムウイスキー・コニャック層には「外食消費とステータスの象徴」という物語性が、ジン・カクテル層には「プレミアム化と若者の体験文化との交差点」という位置づけが見出せる。日本酒類消費者については、機会は市場教育と日本文化のストーリーテリングにあると同氏は結論づける。

都市部の若年層とウイスキー愛飲層、異なる消費動機

この5クラスターを貫く軸の一つが世代差だ。プレミアムウイスキー・コニャック層に代表される35歳以上・中高所得層の男性にとって、ウイスキーやワインを嗜むことは、時計やブランド服を身につけるのと同じ「センスがある」ことの自己表現であり、ビジネスシーンでのネットワーキングや接待における信頼関係構築のツールでもある。

一方、ジン・カクテル探求層に代表される30歳未満の若い世代は、記念日やイベントごとに飲んだり、バーで毎回違う種類を試したりする「体験志向」の消費行動が特徴だ。Mai Bach氏は、高齢層が「味わい・楽しむ」ことを目的とするのに対し、若年層は「体験・トレンド」を求めていると整理する。同じプレミアム酒でも、世代によって消費動機はまったく異なる。

ホーチミンとハノイ、都市で異なる酒の楽しみ方

地域差も見逃せない視点だ。ビジネス・仕事関係の場では、地下型のワインセラー専門店や高級レストラン、居酒屋などの日本食チェーンが主な舞台となる一方、家庭ではテトや誕生日といった特別な機会に、家族や友人とボトルを一本開けるスタイルが根付いている。

さらに、ホーチミンとハノイの間には明確な違いがある。ホーチミンでは、スピード感があり活気に満ちたナイトライフ文化を背景に、ジン+トニックのようなミックス系のスピリッツが好まれ、「みんなで楽しく飲む」ことに重きが置かれる。対してハノイでは、ウイスキーのストレートやワインが好まれ、「格・ステータスを示す」という、より上品さを重視した飲酒文化が根付いている。同じベトナムでも、二大都市の間には消費文化そのものに明確な違いがある。

プレミアム酒市場に吹く逆風、飲酒規制と酒税の重み

酒税の引き上げと価格転嫁

ベトナム政府は2026年から特別消費税の引き上げを予定しており、プレミアム酒市場にとって無視できない逆風となる。もともと輸入スピリッツやワインは関税・特別消費税・付加価値税が積み重なる形で価格が形成されており、税負担の増加はそのまま販売価格に転嫁されやすい。プレミアムセグメントとはいえ、価格上昇が消費者の購買意欲にどこまで影響するかは、今後の焦点の一つだ。

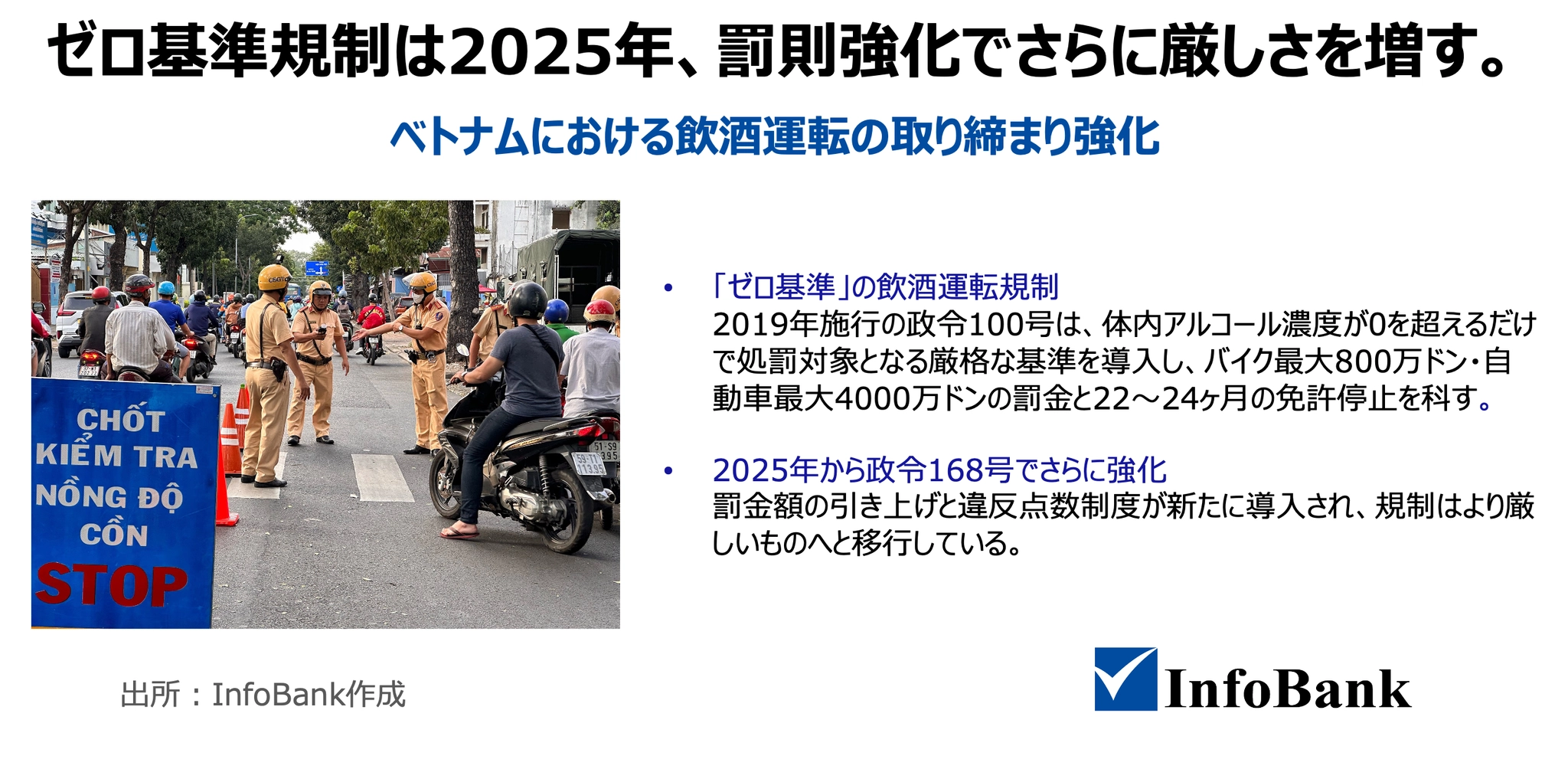

飲酒運転の取り締まり強化が変えたベトナムの消費行動

2019年に発令された政令100号(Decree 100)は、アルコール濃度が0を超える運転者を一律に処罰対象とする、いわゆる「飲酒運転ゼロ基準」を打ち出した法令である。

バイクで最大800万ドン、自動車で最大4000万ドンの罰金に加え、運転免許証の22~24ヶ月停止という重い処分が科される。2025年からは政令168号がこれを引き継ぎ、罰金額の引き上げと違反点数制度の導入により、規制はさらに強化されている。

この取り締まり強化は、外食の場で酒を飲む機会そのものを減らした一方、消費行動を消し去ったわけではない。自宅で飲むためにボトルを購入したり、外出先で飲んだ後は配車サービスで帰宅したりする行動が広がっている。Mai Bach氏は、これを需要の縮小ではなく、家庭内消費やより管理された飲用シーンへの再配分だと捉えている。

日系企業がベトナム酒類市場で取るべき戦略とは何か?

ベトナムでの酒類ブランド構築にはなぜ時間がかかるのか

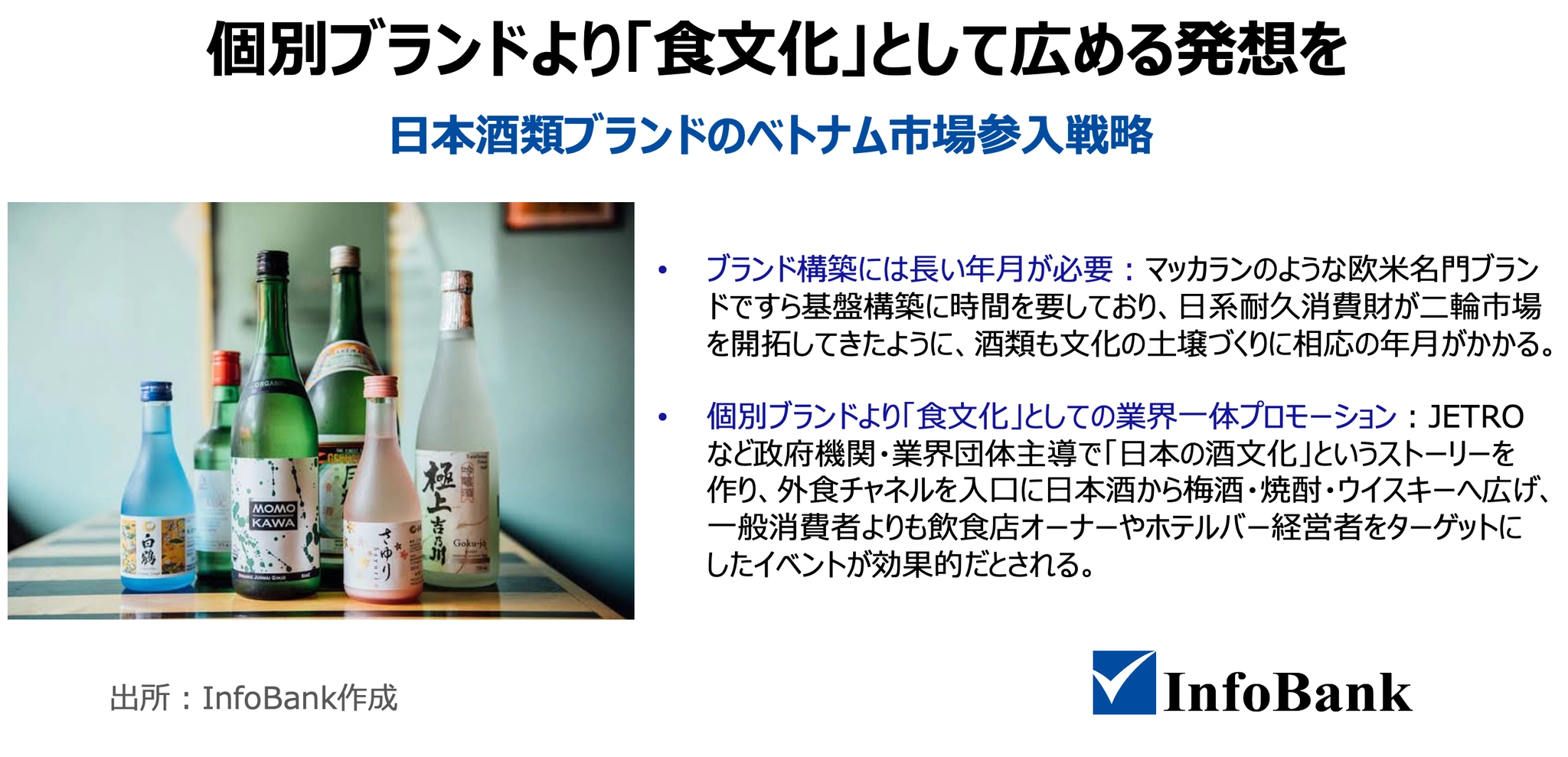

成長の勢いはあっても、参入すればすぐに結果が出るわけではないとMai Bach氏はくぎを刺す。単独ブランドが性急にマーケティングを仕掛けることはリスクが大きいという。マッカランのような欧米の名門ブランドでさえ、ベトナムで確固たる基盤を築くまでには長い時間を要した。日系の耐久消費財ブランドが二輪市場を長年かけて開拓してきたのと同じように、酒類においても文化の土壌づくりには相応の年月が必要だというのが同氏の見立てだ。

日本の酒類は「日本酒=sake・焼酎」という一定の認知はあるものの、スピリッツやワインの領域で確立された日本ブランドはほとんど存在しないという。

日本の酒を「食文化」としてベトナムに広める発想

Mai Bach氏が推奨するアプローチは明快だ。個別ブランドを先行させるのではなく、「日本のお酒文化」というストーリーそのものを業界全体で作ることが先決だという。JETROのような政府機関や業界団体が主導するプロモーションも、有効な選択肢の一つとして挙げられる。

入口として最も現実的なのは、ホテル・レストラン・カフェといった外食チャネルだ。日本酒を足がかりに、そこから梅酒や焼酎、日本ウイスキーへと試飲・紹介を広げていく流れが機能しやすい。ターゲットも一般消費者ではなく、飲食店オーナーやホテルバーの経営者に絞ったイベントの方が効果的だとMai Bach氏は語る。

「日本の酒類の機会は、ペアリングと文化体験にある。ブランドは消費者に『いつ飲むか』『何と合わせるか』『なぜその商品が特別なのか』を教える必要がある」――この言葉に、日系企業がベトナム市場で取るべき姿勢が凝縮されている。

ベトナム経済メディアInfoBank 編集長

三浦 賢弥

KENYA MIURA

筑波大学大学院でのベトナム研究・ホーチミン市師範大学での留学を経て、JETRO(日本貿易振興機構)に入構。

ベトナム進出コンサルティング・市場調査会社に7年間携わり、2026年1月にベトナム経済メディアInfoBankを企画・運営する株式会社InfoBase創業。代表取締役に就任。